21 grudnia 2022

Wiele osób, które w ciągu najbliższych miesięcy i lat rozpoczną emeryturę, zastanawia się, ile wyniesie miesięczna kwota świadczenia. W artykule wyjaśnimy, od czego zależy wysokość emerytury, komu należy się wypłata [...]

7 grudnia 2022

Ochrona danych osobowych odgrywa ważną rolę zwłaszcza w kwestiach zawodowych. W artykule odpowiemy na najczęściej zadawane pytania dotyczące przetwarzania i ochrony danych osobowych w miejscu pracy. Dla większości pracodawców poznanie [...]

25 listopada 2022

Dla większości pracowników okres świąteczny aż do Nowego Roku to najlepszy czas w roku. Ze względu na fakt, że w wielu branżach pracy jest naprawdę niewiele, niemieccy pracownicy chętnie wykorzystują [...]

10 listopada 2022

Około 55 procent niemieckich pracowników otrzymuje od pracodawcy premię świąteczną. Obok wynagrodzenia za urlop jest to najpopularniejsza forma specjalnego świadczenia finansowego. Kto i kiedy je dostaje? Ile wynosi jej wysokość? [...]

21 października 2022

Koszty reprezentacji odgrywają ważną rolę dla niemal wszystkich firm. Co można do nich zakwalifikować, jak je rozliczyć? W artykule odpowiemy na najczęściej zadawane pytanie w sprawie kosztów reprezentacyjnych w Niemczech. [...]

13 października 2022

Zagrożenie ze strony pracowników, menedżerów, konkurentów: Jak firmy chronią się przed nadużyciem swoich tajemnic handlowych? Rysunki techniczne, strategie biznesowe, receptury i listy klientów — wszystko to stanowi istotne aktywa przedsiębiorstwa [...]

22 września 2022

Choć wszystko wskazuje na to, że punkt kulminacyjny pandemii COVID-19 mamy już za sobą, wiele firm wciąż zmaga się ze skutkami spowodowanego nią kryzysu. W artykule odpowiemy na najważniejsze pytania [...]

15 września 2022

Konsekwencje pandemii COVID, wybuch wojny w Ukrainie, znaczący wzrost cen produktów i usług, brak wykwalifikowanych pracowników — jak odnaleźć się w tych trudnych dla biznesu realiach? W artykule omówimy 4 [...]

8 września 2022

Chcesz rozwijać biznes pomimo globalnego kryzysu? Sięgnij po bezzwrotną dotację, atrakcyjnie oprocentowana pożyczkę lub gwarancję bankową. W artykule wyjaśnimy, na jakie wsparcie możesz liczyć. Do realizacji inwestycji zapewniających możliwość rozwoju [...]

25 sierpnia 2022

Wielu niemieckich pracodawców — zwłaszcza w najbardziej gorących dla swoich biznesów sezonach — korzysta z usług pracowników sezonowych. W artykule wyjaśnimy, czy po zakończeniu pracy sezonowej zatrudnionym przysługuje zasiłek dla [...]

18 sierpnia 2022

W Niemczech nie ma powszechnego obowiązku posiadania kasy fiskalnej lub elektronicznej. Jeśli zdecydujesz się na użytkowanie takiego urządzenia, musisz liczyć się z koniecznością spełnienia określonych wymagań. Jakich? Podpowiadamy. Obecnie w [...]

11 sierpnia 2022

1 lipca 2022 roku weszły w życie korzystne dla mieszkańców Niemiec zmiany. Sprawdź, co w praktyce się zmieniło. Konsekwencje wojny w Ukrainie, pandemii i wysokiej inflacji skutkują rosnącymi cenami prądu, [...]

26 lipca 2022

W niektórych branżach, np. rolnictwie, gastronomii czy turystyce określone okresy w roku są szczególnie „gorące”. Aby zapewnić ciągłość pracy, pracodawcy sięgają po wsparcie pracowników tymczasowych. W artykule odpowiemy na najczęściej [...]

14 lipca 2022

W zdecydowanej większości to przełożeni dają ostrzeżenia swoim pracownikom. Niewielu zatrudnionych wie, że w szczególnych przypadkach także oni mogą wystosować upomnienia swoim szefom. W artykule wyjaśnimy, w jakich okolicznościach jest [...]

8 lipca 2022

Zapisy umów o pracę niejednokrotnie wskazują na kary umowne, którymi — po spełnieniu określonych warunków — pracodawca może obciążyć pracownika. W artykule wyjaśnimy, jaka jest podstawa prawna naliczania kar. Podpowiemy [...]

25 czerwca 2022

Lekarze, policjanci, strażacy to tylko kilka przykładów zawodów, wykonujących swoje obowiązki w systemie dyżurów. Czy cały dyżur jest traktowany jako czas pracy? Czy dyżury są obowiązkowe? Czy pracownik otrzymuje za [...]

18 czerwca 2022

Kwestie związane z czasem pracy kierowców często budzą wątpliwości pracodawców. Czy ustawa o czasie pracy dotyczy również kierowców zawodowych? Czy czas pracy równa się czasowi jazdy? Ile wynoszą ustawowe przerwy [...]

9 czerwca 2022

Wyższa płaca minimalna, wyższy dochód netto, więcej pieniędzy dla emerytów, ważne zmiany w umowach o pracę — jakie zmiany przyniósł i przyniesie podatnikom 2022 rok? Choć jesteśmy już na półmetku [...]

19 maja 2022

Jak wskazuje dr Marta Kucharska z Instytutu Psychologii Uniwersytetu Łódzkiego, cytowana przez portal naukawpolsce.pl nie jesteśmy w stanie funkcjonować bez stereotypów i nie jesteśmy w stanie się ich całkowicie wyzbyć. [...]

11 maja 2022

Dodatek mieszkaniowy (Wohngeld) to świadczenie socjalne wypłacane jako dopłata do czynszu dla najemców i właścicieli nieruchomości. Jego głównym celem jest zapewnienie ekonomicznego bezpieczeństwa życia zgodnie z podstawowymi potrzebami. Jakie warunki [...]

4 maja 2022

W Niemczech istnieje sześć klas podatkowych, zwanych także klasami podatku od wynagrodzeń. Czy podatnicy są automatycznie zaliczani do poszczególnych klas? Od czego zależy przynależność do każdej z nich? Czy pracownicy [...]

13 kwietnia 2022

Minijob i Midijob to dwie odmienne formy zatrudnienia zdefiniowane przez niemieckie prawo pracy. Jaka jest ich specyfika i czym się od siebie różnią? Podpowiadamy. W zależności od specyfiki pracy, charakteru [...]

25 marca 2022

Weihnachtsgeld to dodatek świąteczny wypłacany pracownikom przez pracodawców. Dla wielu firm jest on dobrym sposobem nagradzania zatrudnionych za ich wyniki. Czy prawo gwarantuje wszystkim pracownikom wypłatę Weihnachtsgeld? W jakich okolicznościach [...]

18 marca 2022

Jeśli zaistnieje ku temu ważny powód, zarówno pracodawca, jak i pracownik mogą rozwiązać stosunek pracy w trybie nadzwyczajnego wypowiedzenia umowy. W artykule omówimy najważniejsze kwestie dotyczące tego pojęcia. Zarówno pracodawca, [...]

11 marca 2022

Z usług instytucji SOKA-Bau (Sozialkassen der Bauwirtschaft) korzysta około miliona pracowników, 80 000 pracodawców, 40 000 stażystów i 360 000 emerytowanych specjalistów budowlanych. Czym jest w praktyce? Jake są jej [...]

9 marca 2022

Benefity pozapłacowe to jeden z najważniejszych elementów budujących nie tylko lojalność i motywację pracowników, ale także atrakcyjność pracodawcy. Jak projektować benefity, aby osiągnąć wymierne korzyści? Jakie świadczenia dodatkowe najczęściej [...]

17 lutego 2022

Minijob to zatrudnienie z określonym limitem zarobków lub limitem czasowym realizowane w sektorze komercyjnym, lub w prywatnych gospodarstwach domowych. Jakie zmiany w zakresie minijob przyniósł 2022 rok? 2022 rok [...]

20 stycznia 2022

Niemiecki system opieki zdrowotnej jest jednym z najlepszych nie tylko w Europie, ale także na świecie. Zwłaszcza z uwagi na stosunkowo krótki czas oczekiwania na wizyty u lekarzy specjalistów i [...]

8 stycznia 2022

Zasadniczym celem Insolvenzgeld jest sfinansowanie roszczeń pracowników z tytułu utraconego wynagrodzenia w przypadku niewypłacalności pracodawcy. Kto wypłaca Insolvenzgeld i jakie warunki trzeba spełnić, aby je otrzymać? Podpowiadamy. Wielu niemieckich przedsiębiorców, [...]

29 grudnia 2021

Nawet drobne błędy pracowników mogą pociągnąć za sobą nieprzyjemne, długofalowe konsekwencje. Kiedy odpowiedzialność za pracownicze błędy spocznie na pracodawcy, a kiedy na samych zatrudnionych? Podpowiadamy. Zgodnie ze znanym porzekadłem, nie [...]

10 grudnia 2021

W artykule wyjaśnimy, o czym musisz pamiętać, jeśli rozważasz wielozatrudnienie (Mehrfachbeschäftigung), zarówno jako szef, jak i jako pracownik. Jeszcze kilka lat temu pojęcie wielozatrudnienia było mało popularne. Większość pracowników pracowała [...]

18 listopada 2021

Do 31 grudnia 2021 roku wysokość ustawowej płacy minimalnej w Niemczech wynosi 9,60 euro. W artykule wyjaśnimy, co się zmieni w 2022 roku. Podpowiemy także, jak będą kształtować się minimalne [...]

7 listopada 2021

Upomnienie to wyrażony przez pracodawcę sprzeciw wobec określonego zachowania pracownika, które jest sprzeczne z umową o pracę i jednocześnie grozi negatywnymi konsekwencjami prawnymi w razie jego powtórzenia. Upomnienie (Abmahnung) jest [...]

28 października 2021

Jak długo pracownik może korzystać z bezpłatnego urlopu? W jakich okolicznościach może o niego wnioskować? Czy podczas bezpłatnego urlopu pracodawca ma obowiązek odprowadzania składek? W artykule odpowiemy na te i [...]

20 października 2021

Na skutek pandemii COVID-19 wielu niemieckich pracodawców zmaga się z utratą płynności finansowej. Aby zachować miejsca pracy, wielu z nich proponuje swoim pracownikom mechanizm pracy w skróconym wymiarze godzin. Praca [...]

14 października 2021

Świadectwo pracy (Arbeitsbescheinigung) to dokument wystawiany przez pracodawcę po zakończeniu stosunku pracy. Oto 6 rzeczy, które warto o nim wiedzieć. Świadectwo pracy to dokument służący pracodawcy do poświadczenia Federalnej [...]

24 września 2021

Obywatele Niemiec oraz zatrudnieni w Niemczech obcokrajowcy mają prawo do dodatkowych świadczeń socjalnych wypłacanych w konkretnych, wskazanych prawem okolicznościach. Zasiłek dla bezrobotnych, zasiłek wychowawczy, zasiłek wypłacany w przypadku upadłości pracodawcy, [...]

18 września 2021

Każdy, kto nawiązuje stosunek pracy, dostaje określoną ilość czasu, aby dać się poznać pracodawcy, wykazać swoje kompetencje i zaangażowanie. Okres ten to właśnie okres próbny. Co warto wiedzieć o okresie [...]

9 września 2021

Tarfivertrag, czyli zbiorowy układ pracy reguluje prawa i obowiązki niemieckich pracowników i pracodawców. Obejmuje warunki pracy, takie jak płace, wynagrodzenia, godziny pracy i prawo do urlopu. Co jeszcze warto wiedzieć [...]

5 sierpnia 2021

Zakładowa przerwa urlopowa (Betriebsferien) to okres, w którym pracodawca ustala jednolite dni wolne od pracy dla większości lub wszystkich pracowników, a firma nie prowadzi działalności lub znacząco ją ogranicza. Co [...]

24 lipca 2021

Wprowadzenie podatku od opakowań ma na celu ograniczenie ilości zużywanego plastiku oraz ograniczenie zaśmiecania niemieckich miast. Kogo dotyczą zapisy ustawy o opakowaniach? Jakie produkty są objęte opłatą? Ile wynosi jej [...]

6 lipca 2021

Podobnie jak polskie, także niemieckie prawo pracy przewiduje dla zatrudnionych urlop okolicznościowy. Komu i z jakiej okazji należą się dodatkowe wolne dni? Jaki jest wymiar urlopu okolicznościowego? Czy urlop okolicznościowy [...]

17 czerwca 2021

W celu opieki i wychowania dziecka do czasu ukończenia przez nie trzeciego roku życia każdy rodzic ma prawo do urlopu wychowawczego. Na jakie świadczenia może liczyć w czasie jego trwania? [...]

7 czerwca 2021

W jakich okolicznościach pracodawca musi wypłacić ekwiwalent za niewykorzystany urlop? Ile wynosi jego stawka i czy podlega opodatkowaniu? [...]

21 maja 2021

W jakich okolicznościach pracodawca ma prawo wymagać od swoich pracowników pracy w niedziele i święta? Czy pracownik, który wykonuje obowiązki zawodowe w niedzielę, święta lub w nocy, ma prawo [...]

7 maja 2021

Ile wynosi płaca minimalna w Niemczech w 2021 roku? Ile wynoszą branżowe płace minimalne i które profesje obejmują? Czy praktykant może liczyć na wynagrodzenie? Sprawdźmy. Pojęcie płaca minimalna reguluje [...]

29 kwietnia 2021

Polska jest nie tylko największym wschodnim sąsiadem Niemiec, ale także silnym gospodarczo ośrodkiem dla całej Europy Środkowo-Wschodniej. W związku z tym coraz więcej niemieckich firm rozszerza swoją działalność na ten [...]

15 kwietnia 2021

Europejskie przepisy podatkowe ujednoliciły niektóre zasady rachunkowości w poszczególnych krajach członkowskich. Między polską a niemiecką rachunkowością wciąż pozostało jednak wiele, także nieoczywistych różnic. Jakich? Sprawdźmy. Współpraca między polskimi i [...]

25 marca 2021

W marcu 2020 r. świat dotknęła globalna pandemia koronawirusa. Oprócz oczywistych skutków dla zdrowia i gospodarki szybkie rozprzestrzenianie się choroby całkowicie wywróciło do góry nogami życie milionów ludzi. Jedną z [...]

15 marca 2021

Prowadzisz firmę w Polsce? Chcesz otworzyć oddział w Niemczech? W artykule wyjaśnimy, jakie konsekwencje podatkowe będzie miała Twoja decyzja. Obecność naszego kraju w strukturach Unii Europejskiej daje przedsiębiorcom możliwość [...]

22 lutego 2021

Możliwość użytkowania samochodu służbowego (także do celów prywatnych) to dla wielu pracowników atrakcyjny bonus. W artykule podpowiemy, co musisz wiedzieć, zanim rozpoczniesz użytkowanie służbowego auta lub oddasz takie pojazdy w [...]

15 lutego 2021

Podwyższenie kwoty wolnej od podatku, ograniczenie podatku solidarnościowego, zwolnienie z opodatkowania kosztów doskonalenia zawodowego to tylko część zmian podatkowych, które weszły w życie w ciągu ostatnich miesięcy. Które z nich [...]

8 lutego 2021

Z powodu restrykcji wprowadzonych w odpowiedzi na pandemię COVID-19 wiele niemieckich firm stoi u progu bankructwa. Aby ochronić miejsca pracy i wesprzeć przedsiębiorców, rząd federalny uruchomił miliardowe pakiety kryzysowe. [...]

22 stycznia 2021

W Niemczech istnieją ustawowe okresy przechowywania archiwizowanych dokumentów firmowych. W zależności od tego, o jakie dokumenty chodzi, muszą one być archiwizowane przez sześć lub dziesięć lat. Dziś odpowiemy na najczęściej [...]

12 stycznia 2021

Zasiłek dla bezrobotnych to świadczenie mające na celu pokrycie kosztów utrzymania osoby, która straciła zatrudnienie. Komu przysługuje prawo do zasiłku? Kto wypłaca świadczenie? Jak o nie wnioskować? Niemieckie prawo [...]

21 grudnia 2020

Odprawa (Abfindung) to jednorazowe świadczenie pieniężne, które pracodawca wypłaca pracownikowi jako rekompensatę utraty zatrudnienia i potencjału zarobkowego. W artykule wyjaśnimy, w jakich okolicznościach ma taki obowiązek. Podpowiemy także, od czego [...]

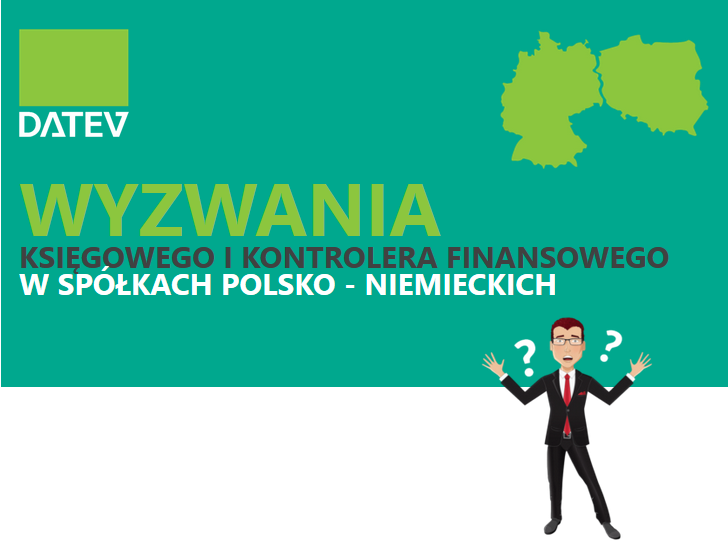

14 grudnia 2020

Z jakimi wyzwaniami mogą się zmagać polsko-niemieckie spółki w przyszłym roku? O jakich trendach powinny wiedzieć, planując biznesowe ruchy? Aby skutecznie planować przyszłość firmy, unikać błędnych decyzji, zachować przewagę [...]

4 grudnia 2020

Celem złożenia deklaracji podatkowej jest umożliwienie urzędnikom skarbowym weryfikacji kwoty uiszczonego w ciągu roku podatku. Na podstawie zawartych w dokumencie danych, mogą oni sprawdzić, czy nie była ona zbyt wysoka [...]

19 listopada 2020

Wielu Polaków wybiera naszego zachodniego sąsiada jako miejsce swojej pracy stałej czy tymczasowej. Niewielka odległość Niemiec sprawia, że w wolne dni łatwo wrócić do Polski zarówno na krótki pobyt jak [...]

12 listopada 2020

Choć wynagrodzenia niemieckich pracowników są poddane opodatkowaniu, od tej zasady istnieje pewien wyjątek. W artykule wyjaśnimy czym jest i na czym polega. Niemiecki pracodawca podlega obowiązkowi opodatkowania wynagrodzeń wypłacanym [...]

30 października 2020

Skrupulatny, doświadczony i… żądny rozwoju doradca podatkowy to dla firmy prawdziwy skarb. Jego wsparcie zapewnia skuteczną optymalizację podatkową, pozwala rozwijać firmę i uniknąć konsekwencji błędnej interpretacji przepisów. O co [...]

22 października 2020

Kontrola podatkowa przeprowadzana przez urząd skarbowy budzi niepokój wielu przedsiębiorców. Czy fiskus zawiadamia przedsiębiorcę o kontroli? Jakie elementy podlegają czynnościom kontrolnym? Jakie mogą być konsekwencje uchybień? Obowiązek przekazywania urzędowi skarbowemu [...]

13 października 2020

Przedsiębiorcy, prowadzący w Niemczech małe firmy mogą liczyć na benefity podatkowe w zakresie podatku VAT, podatku dochodowego — od działalności przemysłowej i handlowej oraz podatku dochodowego od osób fizycznych. Jakie [...]

21 września 2020

Wynagrodzenie netto to nie jedyny koszt, jaki musi ponieść niemiecki pracodawca, zatrudniający pracownika. Oprócz niego konieczne jest pokrycie opłat z tytułu składek na ubezpieczenie społeczne, ustawowego ubezpieczenia od następstw nieszczęśliwych wypadków czy świadczenia upadłościowego (Insolvenzgeld). Ile wynosi całkowity koszt zatrudnienie pracownika w Niemczech? Podpowiadamy. [...]

9 września 2020

Niemieckie prawo chroni kobiety w ciąży i matki przed zwolnieniem, pracą w niekorzystnych warunkach czy utratą zarobków. Ochrona rozpoczyna się już podczas rozmowy kwalifikacyjnej i kończy się kilka miesięcy po porodzie. Oto 7 rzeczy, które musisz o niej wiedzieć. [...]

31 sierpnia 2020

Niemieckie ubezpieczenie od następstw nieszczęśliwych wypadków jest częścią ustawowego pakietu ubezpieczeń społecznych. Kogo chroni i jaki zakres świadczeń zapewnia?

Definicję wypadku przy pracy określa siódma część Kodeksu Ubezpieczeń Społecznych (SGB). Zgodnie z jego zapisami, wypadek przy pracy ma miejsce wtedy, gdy ubezpieczony pracownik ulega wypadkowi w wyniku czynności bezpośrednio związanej z jego pracą. Oto 7 rzeczy, które musisz wiedzieć o ustawowym ubezpieczeniu od następstw nieszczęśliwych wypadków w Niemczech. [...]

17 sierpnia 2020

Zatrudnianie pracowników sezonowych to powszechna w Niemczech praktyka. Takie rozwiązanie wybierają zwłaszcza pracodawcy, którzy działają w branżach regulowanych sezonowością: turystyce, hotelarstwie, gastronomii czy rolnictwie. Czy Polak musi mieć pozwolenie na sezonową pracę w Niemczech? Ile wynosi minimalne wynagrodzenie za pracę sezonową? Jakie opodatkować dochody uzyskane z pracy sezonowej? W niniejszym artykule odpowiadamy na te i inne pytania związane z zatrudnianiem pracowników sezonowych w Niemczech. [...]

10 sierpnia 2020

Prawo do urlopu wypoczynkowego przysługuje zarówno pracownikom zatrudnionym w pełnym wymiarze godzin, jak i tym wykonującym obowiązki w trybie minijob. Jaki jest wymiar urlopu w Niemczech? Czy niemiecki pracownik ma prawo do urlopu na żądanie? Co, jeśli w trakcie urlopu zachoruje? W artykule odpowiadamy na te i inne pytania zadawane przez pracodawców. [...]

22 lipca 2020

Jeśli z powodu swojego stanu zdrowia pracownik nie jest zdolny do pracy, ma prawo do zwolnienia chorobowego. Kto wypłaca zasiłek chorobowy w Niemczech? Czy pracodawca może zwolnić pracownika przebywającego na [...]

14 lipca 2020

Niemieckie prawo daje pracodawcom możliwość wypowiedzenia umowy z zachowaniem okresu wypowiedzenia lub w trybie natychmiastowym. Ile wynosi okres wypowiedzenia umowy o pracę? Czy można wypowiedzieć umowę na czas nieokreślony? Kiedy [...]

26 czerwca 2020

Zasady prowadzenia akt osobowych osób zatrudnionych w niemieckich firmach są zupełnie inne od tych obowiązujących w Polsce. Co musisz wiedzieć, zakładając i prowadząc dokumentację pracowników w Niemczech? [...]

3 czerwca 2020

Pomimo panującej pandemii zespół DATEV nie zwalnia tempa! W miesiącu kwietniu i maju 2020 r. mieliśmy przyjemność poprowadzić serię webinarów dla biegłych rewidentów oraz spółek polsko-niemieckich. Serdecznie dziękujemy za tak [...]

3 czerwca 2020

Każde z państw członkowskich Unii Europejskiej opracowało odrębny mechanizm, który reguluje kwestie przechodzenia na emeryturę. We wszystkich tych krajach obowiązuje jednak granica wieku oraz minimalny okres ubezpieczenia, jako wyznaczniki możliwości wnioskowania o tego typu świadczenie. [...]

20 maja 2020

Potrzeby biznesowe księgowego bardzo się zmieniły w ciągu ostatnich lat. Poza prostymi usługami księgowymi, większość księgowych zajmuje się obecnie doradztwem biznesowym. Te nowe role wymagają od księgowych nadzoru nad różnymi [...]

14 maja 2020

Rozliczanie płac pracowników oddelegowanych do innego państwa, przykładowo do Niemiec, jest procesem mocno złożonym, z uwagi na mnogość danin publicznoprawnych, które w dodatku rządzą się każda swoimi odrębnymi zasadami. Te zasady regulują, w którym kraju należy uiścić konkretną daninę, od jakiej podstawy należy ją naliczyć i jaką stawką obciążyć. [...]

4 maja 2020

W dobie pandemii, wiele firm musiało odwołać organizowane od lat konferencje i szkolenia. Na szczęście w dzisiejszych czasach spotkania na żywo to nie jedyna możliwa forma komunikcji. Dzięki rozwojowi technologii istnieje możliwość przeprowadzenia szkolenia online. Specjalnie dla Państwa przygotowaliśmy listę najbliższych webinarów i szkoleń online dla specjalistów działów finansowych w firmach polsko-niemieckich. [...]

22 kwietnia 2020

Wraz z rozwojem technologii w prawie każdym rodzaju działalności, sektor księgowy przechodzi obecnie pewne istotne przeobrażenia, ewoluując za pomocą tradycyjnych metod. Dlatego też specjaliści branżowi muszą nadążać za najnowszymi technologiami, [...]

18 kwietnia 2020

DATEV eG przygotował dedykowaną stronę z informacjami jak kancelarie i firmy mogą poradzić sobie w czasie epidemii. Zapraszamy do zapoznania się z informacjami o środkach pomocy i ofertach dla kancelarii prawnych i firm. [...]

16 kwietnia 2020

W koncernie tworzonym przez spółki z różnych państw bądź w spółce posiadającej zakład zagraniczny (na przykład w postaci oddziału) szybki przepływ informacji finansowych staje się kluczowy, gdyż te dane są [...]

8 kwietnia 2020

Po ogłoszeniu stanu epidemilogicznego w Polsce, wiele osób z dnia na dzień musiało się przestawić na tzw. “home office”. Praca z domu jest dla większości z nas bardzo wygodna, jednak [...]

30 marca 2020

Każde biuro rachunkowe ma możliwość udostępnienia SaldeoSMART swoim Klientom. W ten sposób mogą oni dodawać do programu swoje dokumenty. Wiemy, że nie wszyscy z Państwa korzystali z tej funkcji, więc przygotowaliśmy krótki przewodnik ze wskazówkami jak uruchomić konto dla klienta. W ten sposób praca zdalna biura rachunkowego będzie łatwiejsza, a co najważniejsze – bezpieczniejsza. [...]

25 marca 2020

Zarobki w poszczególnych regionach Niemiec różnią się nawet o kilkaset euro. Najniższe stawki obowiązują na wschodzie, najwyższe — na zachodzie kraju. Ile wynosi płaca minimalna w Niemczech? Jak kształtują się [...]

24 marca 2020

Obowiązki księgowego to nie tylko liczenie i wystawianie faktur. Praca na tym stanowisku wiąże się z tworzeniem strategii finansowych, śledzeniem najnowszych przepisów podatkowych i ich wdrożeniem, a także podejmowaniem działań [...]

16 marca 2020

Dobrze zorganizowane operacje księgowe, dzięki zastosowaniu najnowszych technologii, mogą dostarczyć dokładnych i cennych informacji finansowych, prowadząc do lepszych decyzji biznesowych i zwiększenia dochodów danego przedsiębiorstwa. Aby zapewnić firmie najlepsze wyniki, księgowi powinni śledzić najnowsze nowinki w branży i wiedzieć, co należy zrobić, aby nie pozostać w tyle za konkurencją. A jakie trendy w księgowości warto obserwować w 2020 roku? Poniżej lista 5 najważniejszych kwestii! [...]

2 marca 2020

Chcesz założyć działalność gospodarczą w Niemczech i szukasz doradcy podatkowego? Skorzystaj z bazy doradców podatkowych prowadzonej przez firmę DATEV eG. Aby ułatwić Państwu proces poszukiwania doradcy podatkowego, postanowiliśmy udostępnić bazę [...]

21 lutego 2020

Cyberprzestępcy wciąż wymyślają nowe sposoby na kradzież danych, wykorzystując w tym celu najnowsze technologie, a jak się okazuje, ich najczęstszym celem są działy księgowości w firmach. Wyliczany przez specjalistów od [...]

7 lutego 2020

Prawo podatkowe w Niemczech znacznie różni się od znanych nam regulacji w Polsce. Dlatego jeśli planujesz poszerzyć swoją działalność o rynek niemiecki, warto zawczasu zapoznać się z obowiązkami księgowymi i [...]

23 grudnia 2019

Uznanie znaczenia środowiska w naszym życiu i działania zmierzające do jego ochrony, to już nie tylko modny trend, ale konieczność. Rozwój technologii umożliwił nam zbadanie wartości przyrody dla naszego życia [...]

20 grudnia 2019

Głównym adresatem oceny BWA jest sam przedsiębiorca, zainteresowany uzyskaniem informacji na własne potrzeby. Przedsiębiorcami w tym rozumieniu są zarówno pojedynczy przedsiębiorcy jak i funkcjonujący w ramach przedsiębiorstwa wspólnicy spółki osobowej, [...]

17 grudnia 2019

W Niemczech rokrocznie organizowanych jest od 160 do 180 targów. Nie inaczej będzie w nadchodzącym roku 2020, na który już zaplanowano wiele ważnych wydarzeń gromadzących wystawców oraz uczestników z całego świata. Na które z nich szczególnie warto się wybrać? Oto nasze subiektywne zestawienie 10 najlepszych tego typu wydarzeń organizowanych za naszą zachodnią granicą. [...]

4 grudnia 2019

Nasi zachodni sąsiedzi są światowym liderem jeśli chodzi o liczbę organizowanych targów. Co roku w Niemczech odbywa się od 160 do 180 międzynarodowych i krajowych targów, które gromadzą około 180 [...]

25 listopada 2019

Decydując się na eksport towarów z Polski do Niemiec, przedsiębiorcy muszą przede wszystkim przestrzegać regulacji unijnych, ale również niemieckich norm i przepisów. Z poniższego artykułu dowiedzą się Państwo co zrobić, aby spełnić wymagania formalno-prawne związane z eksportem z Polski do Niemiec. [...]

21 listopada 2019

Z przyjemnością informujemy, że 6 listopada 2019 r. na interia.pl ukazał się wywiad z DATEV.pl, w którym podzieliliśmy się naszą historią przejścia na co-working. Serdecznie zapraszamy do lektury artykułu! [...]

19 listopada 2019

Niemcy to republika federalna, w związku z czym w kraju tym możliwe jest ustanowienie odmiennego prawa w każdym regionie. Dotyczy to także dni wolnych, dlatego liczba świąt w poszczególnych landach [...]

18 listopada 2019

Pomimo tego, iż Niemcy w ostatnim czasie odnotowują spadek PKB, nadal są niekwestionowanym liderem europejskiej gospodarki i stanowią najbardziej atrakcyjne miejsce do lokowania biznesu dla zagranicznych przedsiębiorców. W ubiegłym roku [...]

12 listopada 2019

W państwach europejskich już od blisko 50 lat bardzo dużą rolę odgrywa współpraca partnerska. Do dziś nawiązano już ponad 20 000 partnerstw samorządowych, z czego blisko 4 000 dotyczy polskich [...]

4 listopada 2019

Niemiecki system prawny stanowi często źródło inspiracji dla ustawodawców z innych państw, a prawo własności intelektualnej posiada w tym systemie szczególne miejsce. Podstawy dotyczące jego regulacji zostały spisane w niemieckiej [...]

22 października 2019

Liczba polskich firm, które odnoszą sukcesy na zagranicznych rynkach wciąż rośnie. To, co je wyróżnia na tle innych firm z danej branży to przede wszystkim innowacyjność, oryginalność, dopasowanie do potrzeb [...]

18 września 2019

Zasady dotyczące tego, w jakim kraju jesteśmy ubezpieczeni w przypadku wykonywania pracy lub prowadzenia działalności w wybranym Państwie Członkowskim regulują przepisy unijne. Zgodnie z nimi, podlegamy pod system ubezpieczeń państwa, [...]

12 sierpnia 2019

W tym artykule opisane zostały najważniejsze informacje dotyczące uczestnictwa w zamówieniach publicznych w Niemczech, tj. rozmiar i wartość rynku zamówień publicznych w Niemczech, sposoby wyszukiwania przetargów oraz informacje o stronach, [...]

29 lipca 2019

Istnieje kilka sposobów egzekucji należności od niemieckiego kontrahenta. Kiedy sporu nie uda się załatwić polubownie, a strony posiadają siedziby w różnych państwach członkowskich, wówczas mamy do czynienia z tzw. sprawą [...]

15 lipca 2019

Dostrzegając ogromny potencjał niemieckiego rynku związany z dynamicznym rozwojem gospodarki tego kraju, coraz więcej polskich przedsiębiorców decyduje się na współpracę z firmami zza Odry. Niemieccy przedsiębiorcy to zazwyczaj partnerzy godni [...]

17 czerwca 2019

Z każdym rokiem coraz więcej firm i konsumentów wykorzystuje internet do nabywania towarów i usług. Z European Ecommerce Report 2018 wynika, że Niemcy są jednym z krajów w Europie, w którym ten sposób robienia zakupów jest bardzo popularny. Potwierdzeniem tego jest fakt, że rynek zakupów online w Niemczech wzrasta każdego roku o kilka, a czasami kilkanaście miliardów Euro. Nic więc dziwnego, że coraz więcej sprzedawców zastanawia się jak zaistnieć i osiągnąć sukces na niemieckim rynku e-commerce? [...]

28 maja 2019

Z przyjemnością informujemy, że w niemieckim DATEV MAGAZIN publikowanym przez DATEV eG ukazał się artykuł: Partner für die Geschäftsentwicklung in Polen. Magazyn można pobrać klikając na poniższy link: POBIERZ [...]

17 maja 2019

Obecnie marketing internetowy zdominował właściwie wszystkie branże i wielu przedsiębiorcom ciężko wyobrazić sobie inne źródło promocji. A jednak, lider europejskiej gospodarki pokazuje, że wciąż istnieje inna, bardzo skuteczna forma zaprezentowania działalności swojej firmy. Mowa o niemieckich targach branżowych, które w 2019 roku nadal cieszą się ogromną popularnością na całym świecie. [...]

29 kwietnia 2019

Polska jest jednym z największych partnerów biznesowych Niemiec. Wartość wymiany handlowej naszych krajów za 2018 r. wyniosła ok. 120 miliardów euro. Co więcej, Niemcy to aż 82 mln konsumentów o znacznie zasobniejszych portfelach niż nasi obywatele. Nasi zachodni sąsiedzi są potęga gospodarcza Europy z dobrze rozwiniętą polityką gospodarczą, która daje polskim firmom szereg możliwości. [...]

25 marca 2019

Zapraszamy do lektury wywiadu z CEO DATEV.pl – Piotrem Franciszkowskim, który ukazał się na łamach portalu Poradnik Biznesu. DATEV.pl – PARTNER DO ROZWOJU BIZNESU W POLSCE I W NIEMCZECH Według [...]

5 lutego 2019

Raport BWA to zestawienie prezentujące dane finansowe w określonym formacie. Ściślej mówiąc BWA stanowi przejrzystą prezentację zagregowanych danych finansowych dla dowolnego okresu. [...]

14 grudnia 2018

W całej Unii Europejskiej liczba przedsiębiorstw stale rośnie. Szczególne miejsce zajmują tu małe i średnie przedsiębiorstwa (MSP), które ze względu na swoją liczebność mają ogromne znaczenie w kształtowaniu siły i [...]

14 grudnia 2018

Małe i średnie przedsiębiorstwa (MSP) odgrywają bardzo ważną rolę w gospodarce wszystkich państw Unii Europejskiej. Tworzą znaczną część krajowego PKB i dają zatrudnienie znacznej części obywateli. Szczególnie znaczenie mają one [...]

7 grudnia 2018

Niemcy od wielu lat mają bardzo dobrą opinię jako kraj o dużych możliwościach zarobkowych oraz rozwojowych. Opinia ta jest powszechnie znana, ale czy ma odzwierciedlenie w realnych ocenach przedsiębiorców działających [...]

20 listopada 2018

Co zyskają polscy klienci, zlecając usługi druku w Niemczech? Centrum Druku i Logistyki DATEV eG należy do największych w Europie. Od przeszło 50 lat codziennie, 24 godziny na dobę przetwarzamy ogromne ilości

danych, drukujemy i wysyłamy najbardziej poufne dokumenty transakcyjne, takie jak faktury, polisy ubezpieczeniowe, wyciągi bankowe DATEV eG drukuje rocznie około miliarda stron – oznacza to, że możemy określić nasze Centrum Druku i Logistyki mianem potężnego gracza na rynku. Bezpieczeństwo i jakość mają dla nas najwyższy priorytet przy każdym zleceniu. Mając na uwadze utrzymanie naszej silnej pozycji, stawiamy na stały proces podnoszenia jakości naszych usług i inwestujemy w najnowocześniejsze systemy druku cyfrowego oraz w pełni zautomatyzowane maszyny kopertujące. [...]

6 listopada 2018

WYZWANIA KSIĘGOWEGO I KONTROLERA FINANSOWEGO W SPÓŁKACH POLSKO - NIEMIECKICH PODATKI Odmienny system podatków i rachunkowości Zobacz wiecej Coraz większa część kontaktów podatnika z organami skarbowymi odbywa się drogą elektroniczną. [...]

10 października 2018

Niemcy od lat utrzymują status ekonomicznego lidera w Europie i zajmują mocną, czwartą pozycję na świecie. Gospodarka naszego sąsiada dynamicznie się rozwija, czego potwierdzeniem są dane Niemieckiego Urzędu Statystycznego z [...]

30 września 2018

Podjęcie działalności gospodarczej w Niemczech wymaga w pierwszej kolejności dokładnej analizy planowanych działań biznesowych oraz własnych celów ekonomicznych. Należy również przemyśleć jaki rodzaj działalności ma zostać założony oraz czy działania [...]

15 września 2018

Niemcy są liderem w Unii Europejskiej pod względem potencjału gospodarczego, a do tego mogą pochwalić się mianem największego eksportera na świecie. Przedsiębiorcy z tego kraju są silni niemal w każdym [...]

27 sierpnia 2018

Polska zajmuje 7 miejsce na liście najważniejszych partnerów handlowych Niemiec. Rosnące zainteresowanie inwestorów polskim rynkiem, a także rosnący trend eksportu na rynki niemieckojęzyczne, sprawił że wzrosło zapotrzebowanie na specjalistów znających [...]

24 sierpnia 2018

Kliknij i zobacz: Kalendarz dni wolnych w Polsce i w Niemczech w 2020 Praca w Niemczech, jak w każdym obcym kraju, wymaga poznania innych zwyczajów, znajomości języka, przepisów lokalnego [...]

19 lipca 2018

Z przyjemnością informujemy o uruchomieniu nowej usługi GERMAN DESK dla naszych polskich klientów prowadzących biznes na terenie Niemiec. DATEV GERMAN DESK to pakiet usług, oprogramowanie oraz wsparcie zespołu ekspertów specjalizujących się [...]

9 maja 2018

GmbH – PODSTAWOWE INFORMACJE Prototyp spółki GmbH powstał już w 1892 roku. Spółka z o.o. w Niemczech szczególną popularność zdobyła w XX wieku wśród przedsiębiorców tworzących tzw. rodzinny biznes. Obecnie [...]

19 marca 2018

Wprowadzenie firmy na rynki zagraniczne wymaga wielu kompetencji twardych z zakresu przepisów lokalnego prawa, finansów, sprzedaży i marketingu, a także tzw. miękkich umiejętności związanych z nawiązywaniem i utrzymywaniem relacji biznesowych, [...]

6 marca 2018

Rozliczenie podatku VAT w transakcjach z zagranicznym kontrahentem, może powodować pewne problemy i niejasności. Z poniższego artykułu dowiedzą się Państwo, czy kwota zagranicznego VAT może być przychodem dla polskiego przedsiębiorcy, [...]

1 marca 2018

Prowadzenie biznesu za granicą w każdym przypadku wymaga wykonania analizy rynku przed realizacją inwestycji i rozpoczęciem działań. Dobry pomysł i spora determinacja to niestety za mało, aby osiągnąć sukces. Podejście [...]

22 lutego 2018

Decydując się na wejście na rynek niemiecki, warto zapoznać się z doświadczeniem innych przedsiębiorców, skorzystać z porad organizacji doradczych oraz na bieżąco monitorować projekty wspierające niemiecko-polskie relacje handlowe. Poniższa lista [...]

17 lutego 2018

Nawiązując stosunki biznesowe z Niemcami należy pamiętać, iż pomimo przynależności do tego samego kręgu kultury europejskiej, nasi sąsiedzi różnią się od nas w kilku istotnych kwestiach. Dlatego, aby uniknąć faux [...]

30 stycznia 2018

Wraz z nadejściem nowego roku, warto odpowiedzieć sobie na pytanie, czy warto zainwestować w rynek niemiecki i przenieść swój biznes za Odrę? Okazuje się, że część polskich przedsiębiorców już dokonała [...]

14 grudnia 2017

Czym w ogóle jest transakcja łańcuchowa? Art. 7 ust. 8 ustawy o podatku od towarów i usług: W przypadku gdy kilka podmiotów dokonuje dostawy tego samego towaru w ten sposób, że pierwszy [...]

7 października 2017

MiLOG to skrót niemieckiej ustawy o płacy minimalnej – Mindestlohngesetz z dnia 11 sierpnia 2014 roku, która weszła w życie dnia 1 stycznia 2015r. Nałożyła ona obowiązek wypłaty wynagrodzenia brutto [...]

1 września 2017

Wypracowane przez DATEV eG wzorcowe plany kont w Niemczech stały się obowiązującym standardem dla niemieckich przedsiębiorstw. Nawet podmioty korzystające z innych systemów niż DATEV stosują ten sam schemat. Aby pomóc [...]

1 sierpnia 2017

Użytkownicy rozwiązań finansowo – księgowych DATEV w Niemczech maja pełny dostęp do rozbudowanego systemu raportowania. Podstawowym raportem pozwalającym ocenić kondycje finansową firmy jest raport BWA. Datev.pl oferuje polskim klientom przygotowanie [...]

7 marca 2023

Serdecznie zapraszamy do lektury faktów i mitów na temat programu DATEV Audit. Mamy nadzieję, że poniższe FAKTY odpowiedzą na pytania dotyczące programu oraz rozwieją Państwa wątpliwości. Więcej informacji na temat [...]

28 października 2022

W niniejszym artykule zostanie omówione praktyczne zastosowanie narzędzi wspierających proces doboru próby, stanowiących uzupełnienie aplikacji DATEV Audit. Wychodząc naprzeciw różnego rodzaju potrzebom w zakresie wsparcia procesu doboru próby, program [...]

9 czerwca 2022

W DATEV.pl codziennie zadajemy sobie to pytanie. Efektem tych rozważań i naszych ciągłych działań jest program DATEV Audit, który polecany jest przez Biegłych Rewidentów z całej Polski jako rzetelne i [...]

9 lutego 2022

Szanowni Klienci,

Przygotowaliśmy dla Państwa aktualizację DATEV Audit (PL_STD_20190408).

Plik dostępny jest na naszej stronie: www.datev.pl/aktualizacje

Aktualizacja PL_STD_20190408 - lista zmian: [...]

22 lipca 2021

Firmy audytorskie musiały poradzić sobie z nową rzeczywistością, z jaką przyszło nam się zmierzyć od marca zeszłego roku. Wprowadzone zmiany musiały być nie tylko efektywne, ale również bezpieczne. Jak firmy [...]

26 czerwca 2021

Wybuch pandemii COVID 19 zmienił codzienność w firmach audytorskich. Jakie zmiany dotknęły klientów i samych audytorów? Przed jakimi wyzwaniami stanęli najwięksi gracze i jakie rozwiązania wdrożyli, aby im sprostać? [...]

25 marca 2021

W marcu 2020 r. świat dotknęła globalna pandemia koronawirusa. Oprócz oczywistych skutków dla zdrowia i gospodarki szybkie rozprzestrzenianie się choroby całkowicie wywróciło do góry nogami życie milionów ludzi. Jedną z [...]

23 grudnia 2020

W 2020 roku mieliśmy przyjemność poprowadzić serię webinarów dla biegłych rewidentów oraz spółek polsko-niemieckich. Serdecznie dziękujemy za tak liczną frekwencję na zorganizowanych przez nas szkoleniach online. Poniżej znajdą Państwo [...]

3 czerwca 2020

Pomimo panującej pandemii zespół DATEV nie zwalnia tempa! W miesiącu kwietniu i maju 2020 r. mieliśmy przyjemność poprowadzić serię webinarów dla biegłych rewidentów oraz spółek polsko-niemieckich. Serdecznie dziękujemy za tak [...]

24 marca 2020

Serdecznie zapraszamy na KWADRANS Z AUDYTEM, który odbędzie się 25.03.2020 r. Tematem bieżącej sesji będzie „Import i analiza danych z JPK (KR, VAT, FA, MAG) w DATEV Audit” [...]

4 marca 2020

Oprócz kluczowych z punktu widzenia biegłego rewidenta funkcjonalności, jak np. zgodność z Międzynarodowymi Standardami, program DATEV Audit posiada wiele innych cech, których brakuje konkurencyjnym programom. Poniżej przedstawiamy kilka dodatkowych powodów, dla których warto wybrać program DATEV Audit oraz opinie o DATEV Audit, którymi podzielili się z nami nasi klienci. [...]

29 listopada 2019

Szanowni Państwo, poniżej przedstawiamy wybrane opinie na temat naszej firmy, oprogramowania oraz współpracy z nami. Za wszystkie bardzo dziękujemy i prosimy o więcej :-) Program DATEV Audit, z [...]

7 października 2019

Serdecznie zapraszamy na KWADRANS Z AUDYTEM, który odbędzie się 16.10.2019 r. [...]

12 czerwca 2019

Serdecznie zapraszamy do obejrzenia siódmego odcinka z serii KWADRANS Z AUDYTEM, w którym omówione zostaną najnowsze zmiany w aktualizacji programu DATEV Audit. [...]

18 maja 2019

Dziś odbyły się warsztaty z cyklu „Badanie w praktyce: „Od e-sprawozdania do sprawozdania biegłego rewidenta” z wykorzystaniem programu DATEV Audit. Dziękujemy uczestnikom za aktywny udział w warsztatach i zapraszamy wszystkich audytorów na kolejne spotkania w siedzibie DATEV.pl przy Al. Jerozolimskich 181B w Warszawie.” [...]

10 maja 2019

W ramach aktualizacji przygotowaliśmy dla Państwa dodatkowe narzędzie wspierające pracę audytora:

DATEV czytnik e-sprawozdań z formatu XML.

Jest to szablon XLS, który pozwala na wczytanie e-sprawozdania do arkusza kalkulacyjnego, a następnie zaimportowanie go do programu DATEV Audit, bez konieczności manualnego wprowadzania danych finansowych. [...]

22 kwietnia 2019

Szanowni Klienci,

Przygotowaliśmy dla Państwa aktualizację DATEV Audit (PL_STD_20190408).

Plik dostępny jest na naszej stronie: www.datev.pl/aktualizacje

Aktualizacja PL_STD_20190408 - lista zmian: [...]

18 marca 2019

Serdecznie zapraszamy do obejrzenia ósmego odcinka z serii KWADRANS Z AUDYTEM, który odbędzie się 20 marca 2019 r. o godzinie 12:00 w formie transmisji live na Facebooku. W czasie transmisji omówione zostanie narzędzie przydatne w pracy biegłego rewidenta - czytnik e-sprawozdań z XML. [...]

16 stycznia 2019

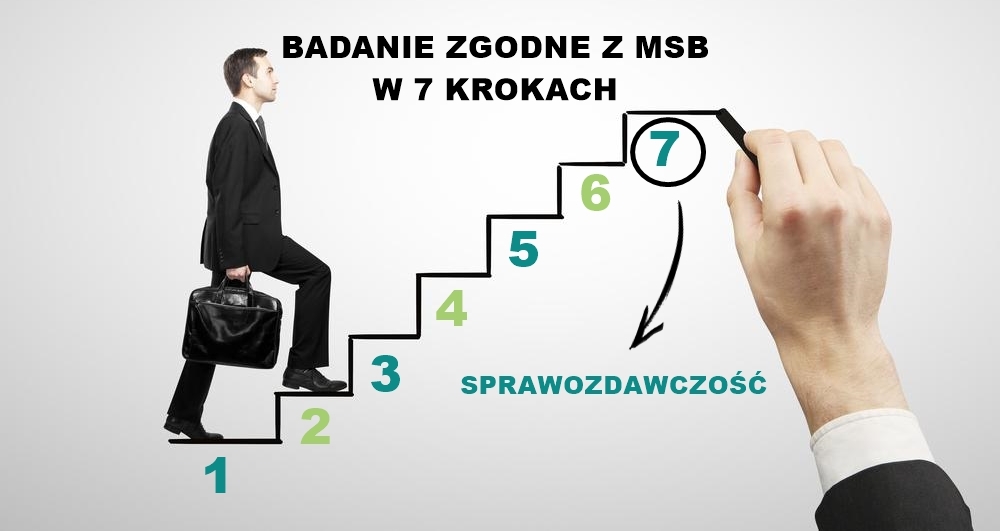

Ten wpis jest siódmym z cyklu 7 artykułów na temat badania sprawozdań finansowych zgodnie z MSB, przy wykorzystaniu programu DATEV Audit. Krok 7 - sprawozdawczość. Pozostałe 6 kroków z tego cyklu mogą Państwo znaleźć na końcu niniejszego artykułu. [...]

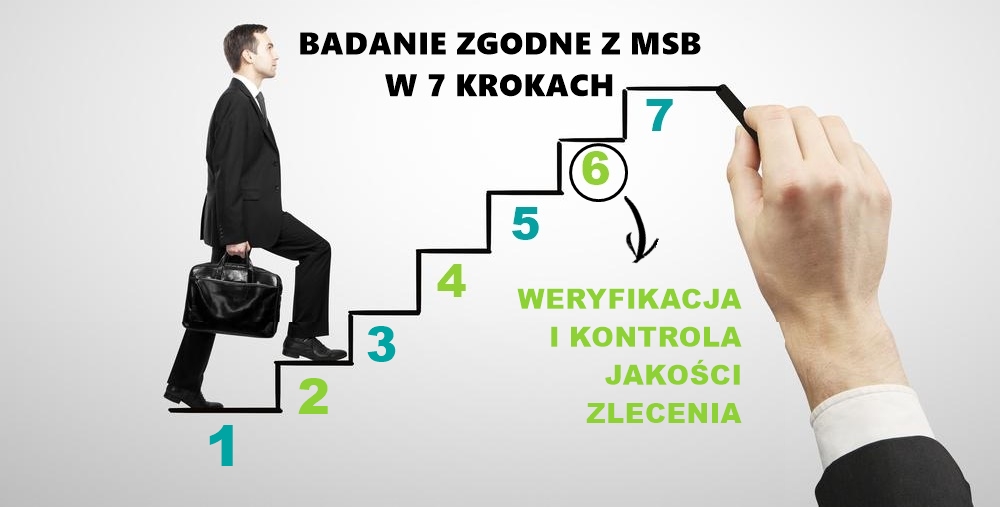

29 listopada 2018

Ten wpis jest szóstym z cyklu 7 artykułów na temat badania sprawozdań finansowych zgodnie z MSB, przy wykorzystaniu programu DATEV Audit. Pozostałe 5 kroków z tego cyklu mogą Państwo znaleźć [...]

10 października 2018

Serdecznie zapraszamy do obejrzenia szóstego odcinka z serii KWADRANS Z AUDYTEM, w którym poruszony został temat dziennika zapisów z JPK KR. [...]

12 września 2018

Serdecznie zapraszamy do obejrzenia szóstego odcinka z serii KWADRANS Z AUDYTEM, w którym poruszony został temat digitalizacji dokumentacji. [...]

3 września 2018

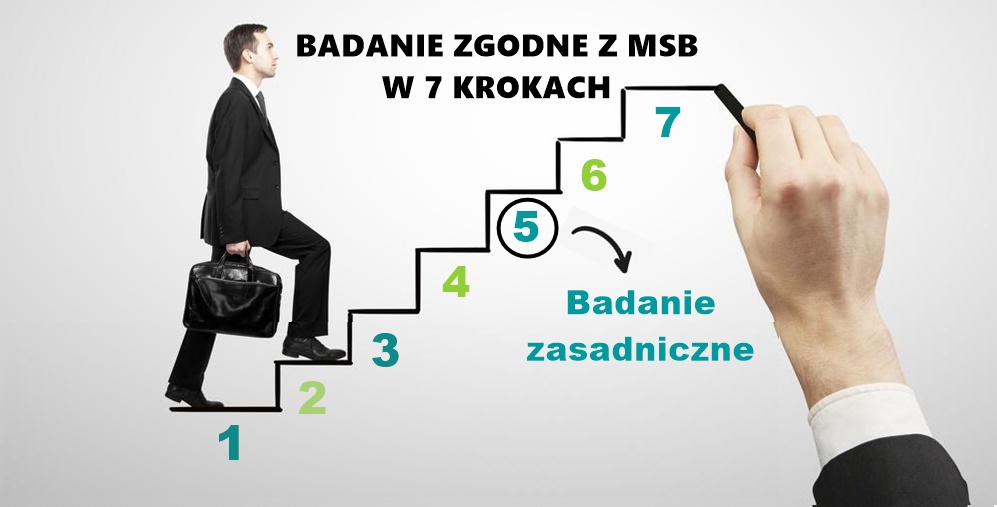

Ten wpis jest piątym z cyklu 7 artykułów na temat badania sprawozdań finansowych zgodnie z MSB, przy wykorzystaniu programu DATEV Audit. Pozostałe 4 kroki z tego cyklu mogą Państwo znaleźć [...]

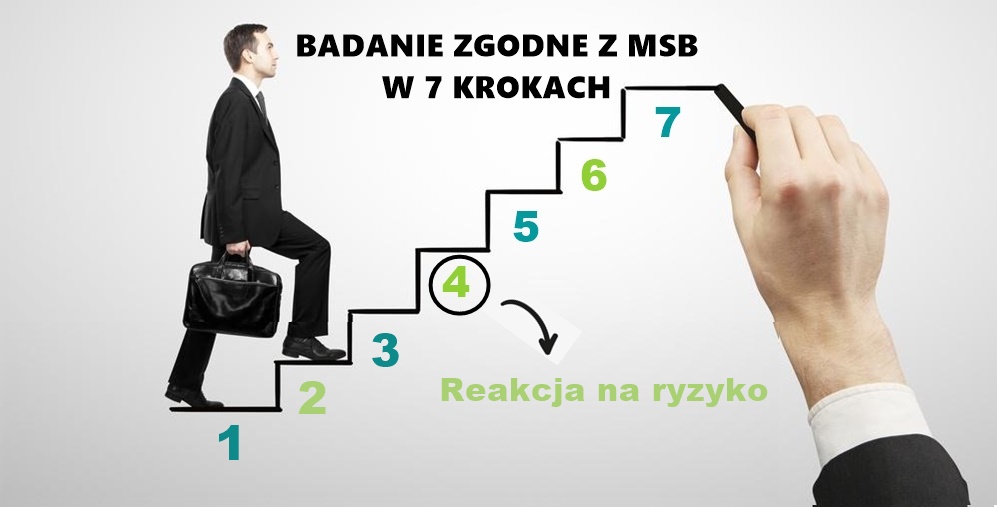

28 sierpnia 2018

Ten wpis jest czwartym z cyklu 7 artykułów na temat badania sprawozdań finansowych zgodnie z MSB, przy wykorzystaniu programu DATEV Audit. Poprzednie trzy kroku z tego cyklu mogą Państwo znaleźć [...]

22 sierpnia 2018

Serdecznie zapraszamy do obejrzenia czwartego odcinka z serii KWADRANS Z AUDYTEM, w którym poruszony został temat narzędzi analitycznych. TRANSMISJA LIVE NA FACEBOOKU – KWADRANS Z AUDYTEM KWADRANS Z AUDYTEM [...]

25 lipca 2018

Serdecznie zapraszamy do obejrzenia trzeciego odcinka z serii KWADRANS Z AUDYTEM, w którym poruszony został temat doboru próby. TRANSMISJA LIVE NA FACEBOOKU – KWADRANS Z AUDYTEM KWADRANS Z AUDYTEM [...]

23 lipca 2018

Zgodnie z Art. 36 Ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym do zadań Krajowej Komisji Nadzoru należy przeprowadzanie kontroli przestrzegania przepisów prawa, [...]

11 lipca 2018

Ten wpis jest trzecim z cyklu 7 artykułów na temat badania sprawozdań finansowych zgodnie z MSB, przy wykorzystaniu programu DATEV Audit. Pierwszy i drugi wpis z tego cyklu mogą Państwo [...]

4 lipca 2018

Serdecznie zapraszamy do obejrzenia drugiego odcinka KWADRANS Z AUDYTEM, w którym poruszony został temat procedur kontrolnych. TRANSMISJA LIVE NA FACEBOOKU – KWADRANS Z AUDYTEM KWADRANS Z AUDYTEM to cykliczne [...]

27 czerwca 2018

Serdecznie zapraszamy do obejrzenia pierwszego odcinka z cyklu KWADRANS Z AUDYTEM, w którym poruszony został temat pracy w programie DATEV Audit. TRANSMISJA LIVE NA FACEBOOKU – KWADRANS Z AUDYTEM [...]

26 czerwca 2018

Serdecznie zapraszamy do obejrzenia pierwszego odcinka z cyklu KWADRANS Z AUDYTEM, w którym poruszony został temat pracy w programie DATEV Audit. TRANSMISJA LIVE NA FACEBOOKU – KWADRANS Z AUDYTEM [...]

25 czerwca 2018

MSB 500 nakłada na biegłego rewidenta obowiązek zaprojektowania i przeprowadzenia procedur w taki sposób, aby uzyskać wystarczające i odpowiednie dowody badania. Wystarczalność to miara ilości dowodów badania, a odpowiedniość to [...]

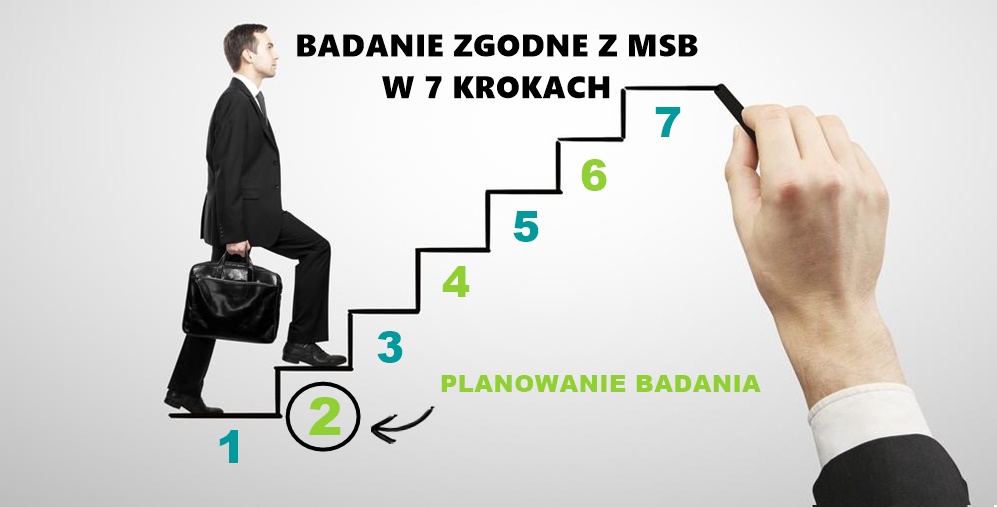

22 maja 2018

Ten wpis jest drugim z cyklu 7 artykułów na temat badania sprawozdań finansowych zgodnie z MSB, przy wykorzystaniu programu DATEV Audit. Pierwszy artykuł z tego cyklu mogą Państwo znaleźć TUTAJ. [...]

24 kwietnia 2018

Międzynarodowe Standardy Badania kładą szczególny nacisk na wstępny etap procesu audytu, który ma doprowadzić do sporządzenia jego planu. W zasadzie wszystkie wstępne czynności dokumentowane przez biegłego rewidenta związane są z [...]

10 kwietnia 2018

Ten wpis jest pierwszym z cyklu 7 artykułów poświęconych praktycznemu podejściu do badania sprawozdań finansowych, zgodnie z MSB, przy wykorzystaniu programu DATEV Audit. BADANIE SPRAWOZDAŃ FINANSOWYCH ZGODNIE Z MSB Z [...]

14 marca 2018

Biegły rewident jest odpowiedzialny w wykonaniu swojej pracy za rozpoznanie i ocenę ryzyka istotnego zniekształcenia sprawozdań finansowych dzięki poznaniu jednostki i jej otoczenia, a w szczególności kontroli wewnętrznej jednostki której [...]

22 lutego 2018

Odpowiedzialność biegłego rewidenta i przeprowadzenie procedur oszacowania ryzyka Przyjęte przez kierownictwo założenie zdolności do kontynuacji działalności jednostki podlega ocenie przez biegłego rewidenta czy jest ono zasadne. Biegły rewident jest także odpowiedzialny [...]

9 lutego 2018

Kontynuacja działalności to jeden z obszarów, które zobowiązany jest zbadać biegły rewident zgodnie z art. 65, ust. 3 pkt. 2 i ust. 5, pkt. 7 ustawy o rachunkowość. Powinien on [...]

30 stycznia 2018

Problematykę badania jednostek korzystających z organizacji usługowej reguluje Krajowy Standard Rewizji Finansowej 402 (KSRF 402) w brzmieniu Międzynarodowego Standardu Badania 402 Okoliczności wymagające uwzględnienia przy badaniu jednostki korzystającej z organizacji [...]

18 stycznia 2018

Wymagany zakres, w jakim biegły rewident powinien poznać jednostkę i jej środowisko, w tym jej kontrolę wewnętrzną ustala biegły rewident kierując się zawodowym osądem. Głównym zadaniem biegłego rewidenta jest ustalenie, [...]

11 stycznia 2018

W pierwszej części artykułu poruszyliśmy tematykę ogólnej strategii badania. W poniższym tekście skupimy się na planowaniu badania i dokumentacji niezbędnej na tym etapie pracy biegłego rewidenta. Planowanie badania Planowanie [...]

4 stycznia 2018

Celem publikacji jest przedstawienie wskazówek dotyczących przygotowania ogólnej strategii badania i ogólnego planu badania. Czynności te mają za zadanie umożliwić biegłemu rewidentowi wykonać zlecenie w sposób efektywny oraz ograniczyć ryzyko [...]

17 grudnia 2017

W powszechnym rozumieniu kontrola jakości (ang. quality control) to celowe działania podejmowane przez przedsiębiorstwa w celu utrzymania odpowiedniej jakości dostarczanych przez nie towarów i usług. Ze względu na swoją wagę dla [...]

7 grudnia 2017

Kontrola wewnętrzna – potrzeba czy wymóg? Kontrola wewnętrzna jest często postrzegana i traktowana jako wymóg zgodności z przepisami prawa, a nie jako element umożliwiający poprawę działania organizacji. Skuteczna kontrola wewnętrzna [...]

29 listopada 2017

Definicja i rodzaje procedur wiarygodności Procedury wiarygodności to procedury badania zaprojektowane dla wykrycia istotnych zniekształceń na poziomie stwierdzeń. Procedury wiarygodności obejmują: badania szczegółowe oraz analityczne procedury wiarygodności. Badania szczegółowe mogą [...]

14 listopada 2017

Wstępne warunki badania Następnym etapem niezbędnym do podjęcia się zlecenia jest ustalenie wstępnych warunków badania. W celu ustalenia, czy wstępne warunki badania występują, biegły rewident: ustala, czy ramowe założenia sprawozdawczości [...]

6 listopada 2017

Celem opracowania jest zaprezentowanie wskazówek potrzebnych do przeprowadzenia i prawidłowego udokumentowania procedur identyfikacji czynników ryzyka zlecenia niezbędnych do podjęcia decyzji o akceptacji zlecenia. Etapy w procesie przyjęcia zlecenia Podstawowymi czynnościami [...]

30 października 2017

W ostatnim artykule poruszyliśmy temat istotności w badaniu sprawozdań finansowych. Poniższy tekst jest kontynuacją i uszczegółowieniem tematu ustalania istotności zgodnie z Międzynarodowymi Standardami Badania. WYMAGANE POZIOMY ISTOTNOŚCI Międzynarodowe Standardy Badania każą [...]

15 października 2017

Celem opracowania jest przedstawienie, co stanowi istotną nieprawidłowość oraz co powinni brać pod uwagę biegli rewidenci, rozważając kwestie istotności. DEFINICJA ISTOTNOŚCI Definicja istotności w MSB zawarta jest w MSB 320 [...]

16 września 2017

Definicja kontroli jakości W powszechnym rozumieniu kontrola jakości (ang. quality control) to celowe działania podejmowane przez przedsiębiorstwa w celu utrzymania odpowiedniej jakości dostarczanych przez nie towarów [...]

16 sierpnia 2017

Badając sprawozdanie finansowe należy pamiętać o odpowiednim zaplanowaniu i przeprowadzeniu badania poprzez zastosowanie odpowiednich procedur szczególnych problemów dotyczących między innymi badania po raz pierwszy sprawozdania finansowego jednostki. Sprawozdanie wolne od [...]

1 sierpnia 2017

Powody dla powołania eksperta Biegły rewident w trakcie badania sprawozdania finansowego ze względu na istotne zagadnienia wymagające specjalistycznej wiedzy i doświadczenia z dziedziny innej niż rachunkowość i rewizja finansowa może [...]

17 lipca 2017

Badając sprawozdanie finansowe należy pamiętać o odpowiednim zaplanowaniu i przeprowadzeniu badania poprzez zastosowanie odpowiednich procedur szczególnych problemów dotyczących między innymi badania zobowiązań warunkowych i wartości szacunkowych. W Krajowym Standardzie Rewizji [...]

1 lipca 2017

Jak rozumieć pojęcie późniejszych zdarzeń? Późniejsze zdarzenia – zdarzenia następujące między datą sprawozdań finansowych a datą sprawozdania biegłego rewidenta oraz fakty, o których biegły rewident dowiedział się po dacie sprawozdania [...]

2 czerwca 2017

Po przeprowadzeniu wszystkich zaplanowanych procedur badania należy ocenić wyniki. Biegły rewident projektuje i przeprowadza na zakończenie badania procedury analityczne, które mają mu pomóc w sformułowaniu ogólnego [...]