Badanie sprawozdań finansowych wg MSB w 7 krokach – Krok 3. Szacowanie ryzyka

Ten wpis jest trzecim z cyklu 7 artykułów na temat badania sprawozdań finansowych zgodnie z MSB, przy wykorzystaniu programu DATEV Audit. Pierwszy i drugi wpis z tego cyklu mogą Państwo znaleźć na końcu niniejszego artykułu.

BADANIE SPRAWOZDAŃ FINANSOWYCH ZGODNIE Z MSB

KROK 3. SZACOWANIE RYZYKA

Kluczowym elementem badania według MSB jest prawidłowe rozpoznanie ryzyka istotnego zniekształcenia. Odpowiednie zaprojektowanie procedur w reakcji na rozpoznane ryzyko, pozwala ograniczyć zakres badania tylko do określonych obszarów, a co za tym idzie odpowiednio rozdysponować czas oraz zasoby.

MSB 315 stwierdza, że biegły rewident przeprowadza procedury oceny ryzyka celem uzyskania podstaw do rozpoznania i oceny ryzyka istotnego zniekształcenia na poziomie sprawozdania finansowego i stwierdzeń.

Procedury te obejmują:

-

zapytania do kierownictwa oraz innych osób w jednostce,

-

procedury analityczne,

-

obserwacje i inspekcje.

Przeprowadzenie wstępnego przeglądu analitycznego w poparciu o wprowadzone dane finansowe, w połączeniu z oceną ryzyka nieodłącznego oraz ryzyka kontroli pozwoli dokładnie określić poziom ryzyka istotnego zniekształcenia dla całego sprawozdania, jak również dla poszczególnych obszarów.

Dotychczasowe etapy badania nie wymagały wykorzystania danych finansowych, jednak do przeprowadzenia wstępnych analitycznych procedur badania jest to konieczne. Jeżeli zostały one wcześniej wprowadzone do systemu, możliwe będzie przejście na zakładkę „Risk Miner”, gdzie przedstawione są pozycje wartości roku obrachunkowego (i roku ubiegłego) oraz liczbowe i procentowe zmiany w pozycjach bilansu i rachunku zysków i strat. Prezentacja danych w postaci kolorowych ikon, pozwala na wstępną klasyfikację pozycji z uwagi na jej udział w sumie bilansowej.

W przypadku, gdy nie wprowadzono danych finansowych, w „Dokumencie przewodnim” pojawi się odpowiedni komunikat wraz z linkiem, którego wybór umożliwi automatyczne przejście do funkcji importowania danych.

Wprowadzenie danych finansowych możliwe jest na 3 sposoby:

-

import zestawienia obrotów i sald z pliku tekstowego

-

import bilansu oraz rachunku zysków i strat z arkusza kalkulacyjnego

-

wprowadzanie manualne bezpośrednio z wydruku

Najbardziej rozbudowane możliwości analityczne zapewnia import zestawienia obrotów i sald, jednak wymaga on dodatkowo od biegłego zbudowania matrycy powiązań pozycji bilansowych z kontami. Import danych z arkusza kalkulacyjnego wymaga dostosowania go do wewnętrznego formatu aplikacji, a ponadto każda korekta pozycji wymaga ponownego importu, dlatego też najbardziej optymalnym sposobem jest ręczne wprowadzanie danych.

Wprowadzenie danych finansowych za lata ubiegłe, pozwala na przygotowanie dokumentu analizy finansowej (Karta „5422 – Przegląd analityczny”), zawierającej między innymi wskaźniki oraz różnego rodzaju wykresy i zestawienia dla 3 lat.

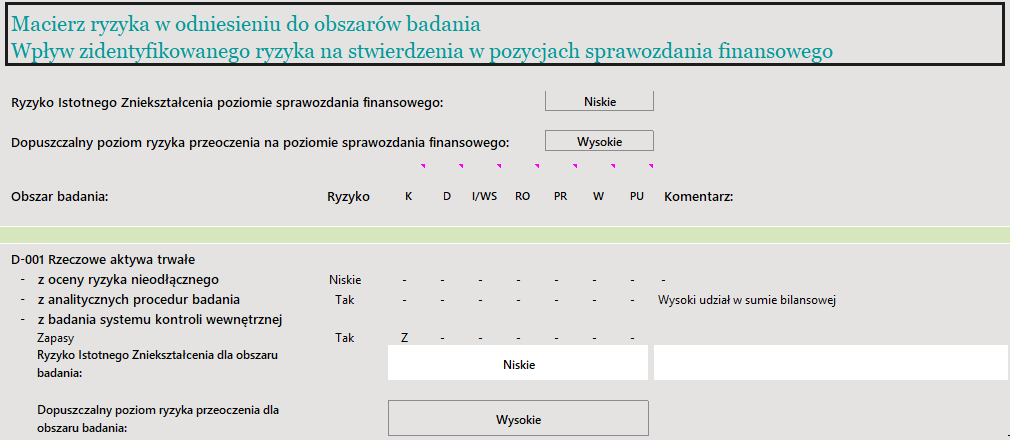

W przypadku, gdy wyniki przeprowadzonej analizy mają wpływ na dalszy przebieg badania, a co za tym idzie wybrane obszary powinny być włączone do planu badania zasadniczego, dla każdego z nich należy zaznaczyć wpływ na dalszy przebieg badania, dodatkowo wskazując właściwe stwierdzenia.

Ocena ryzyka nieodłącznego przeprowadzana jest na karcie „5411”.

Pytanie testowe dotyczą analizy jednostki pod kątem czynników zewnętrznych takich jak rynek, polityka i ramy prawne oraz pod kątem czynników wewnętrznych jak np. inwestycje czy księgowość.

W przypadku rozpoznania ryzyka, należy wskazać jego poziom w odniesieniu do sprawozdania oraz poszczególnych obszarów badania.

Warto w tym miejscu zwrócić uwagę na to, że tylko obszary z określonym poziomem ryzyka będą podlegać badaniu zasadniczemu.

Ocena ryzyka kontroli przeprowadzana jest na karcie „5419”.

Pytania testowe, zgodnie z MSB 315, dotyczą:

-

rozpoznania ryzyka gospodarczego znaczącego dla celów sprawozdawczości finansowej,

-

oceny znaczenia tego ryzyka,

-

oceny prawdopodobieństwa wystąpienia ryzyka,

-

decydowania o podejmowaniu działań stanowiących reakcję na to ryzyko.

Dodatkowo ocena ryzyka kontroli pozwala na przeprowadzenie testów szczegółowych na oddzielnych kartach w zakresie opisywanym przez MSB 240, 402, 550, 570:

-

środowiska informatycznego (Karta „5412 – Ocena ryzyka w środowisku IT”),

-

korzystania z organizacji usługowej (Karta „5413 – Ocena ryzyka – korzystanie z jednostki usługowej”),

-

oszustw (Karta „5414 – Ocena ryzyka oszustw”),

-

funkcjonowania jednostek powiązanych (Karta „5415 – Ocena ryzyka – jednostki powiązane”)

-

kontynuacji działalności (Karta „5416 – Kontynuacja działalności”).

Analogicznie, jak w przypadku ryzyka nieodłącznego, dla rozpoznanego ryzyka kontroli, należy wskazać jego poziom w odniesieniu do sprawozdania oraz poszczególnych obszarów badania.

Także w tym przypadku, tylko obszary z określonym poziomem ryzyka będą podlegać badaniu zasadniczemu.

W podsumowaniu oceny ryzyka, system pozwala ustalić poziom ryzyka istotnego zniekształcenia na podstawie wcześniej określonego ryzyka nieodłącznego i ryzyka kontroli, a następnie automatycznie wyznaczyć poziom ryzyka przeoczenia na poziomie sprawozdania.

Wymogi w zakresie rozpoznania i oceny kontroli wewnętrznej oraz udokumentowania źródeł informacji będących podstawą zrozumienia kontroli wewnętrznej jednostki zawiera MSB 315, odnoszący się do poznania jednostki i jej środowiska oraz oszacowania ryzyka istotnego zniekształcenia. Biegły rewident w każdym przypadku dokonuje rozpoznania i oceny kontroli wewnętrznej bez względu na to, czy będzie, czy też nie będzie zamierzał wykonać testowanie kontroli (testy zgodności) i wykorzystać je jako podstawowe dowody badania dla poszczególnych obszarów sprawozdania finansowego.

Dokumentując przebieg badania systemu kontroli wewnętrznej, należy wskazać które z poniższych procesów biznesowych, są istotne w kontekście badanej jednostki:

-

sprawozdawczość finansowa,

-

systemy IT,

-

rzeczowe aktywa trwałe,

-

zakupy,

-

zapasy,

-

produkcja,

-

sprzedaż,

-

zasoby ludzkie.

Z kolei, dla wybranych procesów, należy wskazać podprocesy, co pozwoli ograniczyć lub rozszerzyć zakres kontroli.

Po ich wskazaniu, możliwe będzie wybranie z listy i wypełnienie odpowiednich kart roboczych.

W przypadku, gdy uzyskane wyniki badania kontroli wewnętrznej w ramach procesu wykażą możliwość zredukowania, bądź konieczność rozszerzenia procedur dla poszczególnych obszarów badania, należy to udokumentować w odniesieniu do poszczególnych stwierdzeń. Wnioski te zostaną automatycznie przeniesione na „Dokument przewodni”, stanowiąc uzupełnienie macierzy ryzyka.

Dla każdego z obszarów, który został uprzednio zaznaczony na etapie procedur analitycznych, oceny ryzyka nieodłącznego lub ryzyka kontroli, możliwe będzie ustalenie ryzyka istotnego zniekształcenia i automatyczne wyznaczenie dopuszczalnego ryzyka przeoczenia.

System nie dokonuje automatycznego wyznaczenia poziomu RIZ, pozostawiając to do ostatecznej decyzji biegłego na podstawie informacji uzyskanych w trakcie całego procesu szacowania ryzyka i zgromadzonych w macierzy ryzyka.

Autor:

Dariusz Dominiak

Product Manager

DATEV.pl

Przeczytaj także: