Ogólna strategia badania – planowanie badania i dokumentacja – część 2

W pierwszej części artykułu poruszyliśmy tematykę ogólnej strategii badania. W poniższym tekście skupimy się na planowaniu badania i dokumentacji niezbędnej na tym etapie pracy biegłego rewidenta.

Planowanie badania

Planowanie ogólnej strategii badania jest bardziej szczegółowe niż wyznaczanie ogólnej strategii, ponieważ określa rodzaj, rozłożenie w czasie i zakres procedur badania, które mają być przeprowadzone przez członków zespołu wykonującego badanie.

Plan badania powinien obejmować między innymi opis:

- rodzaju, rozłożenia w czasie i zakresu planowanych procedur oceny ryzyka,

- rodzaju, czasu przeprowadzenia i zakresu dalszych procedur badania na poziomie stwierdzeń, zgodnie,

- innych planowanych procedur badania, których przeprowadzenie jest niezbędne, aby zlecenie było wykonane zgodnie z Międzynarodowymi Standardami Badania.

Planowanie procedur oceny ryzyka przeprowadzanych przez biegłego rewidenta następuje na początku procesu badania a zaplanowany rodzaj, czas przeprowadzenia i zakres dalszych procedur badania zależą od wyniku przeprowadzonych procedur oceny ryzyka. Dodatkowo biegły rewident może rozpocząć wykonywanie dalszych procedur badania niektórych grup transakcji, sald kont i ujawnień przed zaplanowaniem wszystkich pozostałych procedur badania.

Zmiany decyzji dotyczących planowania w toku badania

Biegły rewident, jeśli to konieczne, aktualizuje i zmienia ogólną strategię badania i plan badania w toku trwania badania. Na skutek zaistniałych zdarzeń, zmian warunków zlecenia lub oceny zebranych dowodów badania, biegły rewident powinien dokonać korekty oszacowania czynników ryzyka. Korekta ta może powodować konieczność zrobienia korekty ogólnej strategii i planu badania, a tym samym rodzaju, czasu przeprowadzenia i zakresu dalszych procedur badania.

Przykładem takiego zdarzenia może być uzyskanie przez biegłego rewidenta informacji istotnie różniących się od informacji dostępnych mu podczas planowania procedur badania (np. dowody badania uzyskane dzięki przeprowadzeniu badań wiarygodności mogą być sprzeczne z dowodami badania uzyskanymi podczas przeprowadzania testów kontroli).

Dokumentacja strategii badania

Dokumentacja ogólnej strategii badania jest zapisem kluczowych decyzji niezbędnych dla właściwego zaplanowania badania i komunikacji pomiędzy członkami zespołu realizującego zlecenie i powinna obejmować:

- ogólną strategię badania,

- plan badania oraz

- wszelkie znaczące zmiany ogólnej strategii badania lub planu badania, dokonane podczas badania oraz powody tych zmian.

Dokumentacja taka może mieć formę notatki zawierającej kluczowe decyzje dotyczące ogólnego zakresu, czasu przeprowadzenia i przebiegu badania.

Dokumentacja planu stanowi zapis planowanego rodzaju, rozłożenia w czasie i zakresu procedur oceny ryzyka i dalszych procedur badania na poziomie stwierdzeń jako reakcja na ocenione ryzyko.

Biegły rewident może korzystać ze standardowych programów badania lub formularzy kontrolnych badania dostosowanych w miarę potrzeby do szczególnych okoliczności badania.

Istotne zmiany ogólnej strategii i planu badania oraz spowodowane w ich wyniku, zmiany rodzaju, zakresu planowanych procedur badania odzwierciedla reakcję biegłego rewidenta na istotne zmiany procesu badania.

Do planowania badania mogą być wykorzystane standardowe programy badania lub formularze kontrolne pod warunkiem że są one dostosowane do zlecenia.

Dodatkowe czynności w razie przeprowadzania badania po raz pierwszy

Biegły rewident przed rozpoczęciem pierwszego badania powinien:

- wykonać procedury dotyczące współpracy z klientem oraz przyjęcia określonego zlecenia badania,

- nawiązać kontakt z poprzednim biegłym rewidentem, jeżeli nastąpiła zmiana biegłych rewidentów, zgodnie z odpowiednimi wymogami etycznymi.

W przypadku pierwszego zlecenia badania może być konieczne rozszerzenie przez biegłego rewidenta czynności związanych z planowaniem, ponieważ nie posiada on znajomości jednostki jak przy powtarzających się zleceniach.

Biegły rewident, przeprowadzając badanie po raz pierwszy może, ustalając ogólną strategię badania i opracowując plan badania, może:

- wziąć pod uwagę ustalenia poprzedniego biegłego rewidenta, np. przegląd jego dokumentacji roboczej, jeżeli nie zabrania tego prawo lub regulacje,

- omówić z kierownictwem istotne sprawy (w tym stosowanych zasad rachunkowości lub standardów rewizji i sprawozdawczości finansowej) i określić ich wpływ na ogólną strategię i plan badania,

- przeprowadzić procedury, których zastosowania wymaga system kontroli jakości badania firmy audytorskiej w przypadku przeprowadzania badania po raz pierwszy.

Wnioski

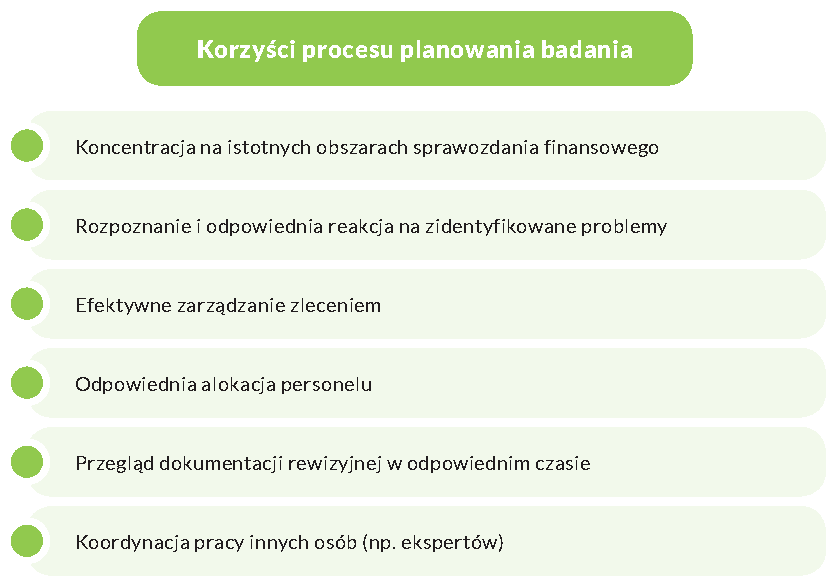

Prawidłowo przeprowadzony proces planowania badania przynosi liczne korzyści podczas sprawozdań finansowych. Najważniejsze z nich zostały zaprezentowane na schemacie poniżej.

Korzyści procesu planowania badania

Autor

Justyna Beata Zakrzewska

Biegły rewident, ACCA Member

Prezes Zarządu Account Sp. z o. o.