Ogólna strategia badania – cel sporządzania strategii i jej elementy – część 1

Celem publikacji jest przedstawienie wskazówek dotyczących przygotowania ogólnej strategii badania i ogólnego planu badania. Czynności te mają za zadanie umożliwić biegłemu rewidentowi wykonać zlecenie w sposób efektywny oraz ograniczyć ryzyko badania do możliwego do zaakceptowania niskiego poziomu.

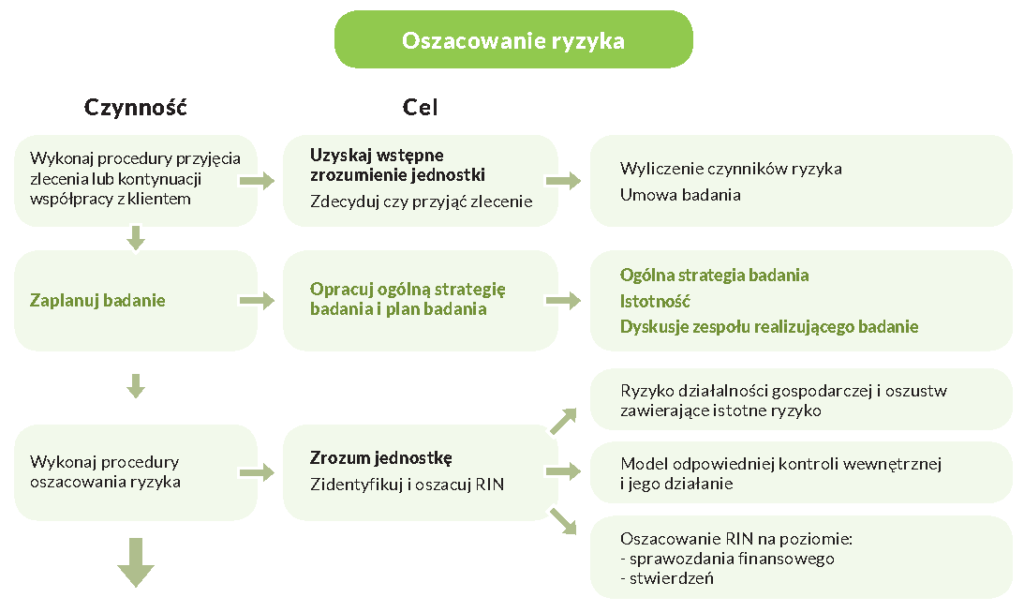

Czynności planowania, do których zalicza się również opracowanie ogólnej strategii badania są wykonywane w etapie oszacowania ryzyka.

Prezentacja sporządzenia ogólnej strategii badania w etapie oszacowania czynników ryzyka

Ogólna charakterystyka planowania

Celem biegłego rewidenta jest takie zaplanowanie badania, aby zostało ono przeprowadzone w sposób efektywny. Efektywne wykonanie zlecenia badania jest możliwe wyłącznie poprzez realizację czynności planowania. Proces planowania polega na ustaleniu ogólnej strategii badania oraz opracowaniu planu badania.

Wszyscy członkowie zespołu realizującego zlecenie powinni brać udział w tym etapie zlecenia badania. Udział kluczowych osób zespołu realizującego zlecenie w spotkaniach poświęconych planowaniu, pozwala wykorzystać ich doświadczenie i znajomość technik badania, zwiększając jednocześnie efektywność i wydajność zlecenia.

Rodzaj i zakres planowania zależy od wielkości i stopnia złożoności jednostki, wcześniejszych doświadczeń kluczowych członków zespołu realizującego zlecenie z jednostką oraz okoliczności, jakie wystąpiły podczas przeprowadzania badania.

Planowanie nie jest odrębnym etapem badania, ale raczej stanowi stały i powtarzalny proces, który często rozpoczyna się zaraz po zakończeniu poprzedniego badania lub podjęciu współpracy i trwa aż do zakończenia bieżącego zlecenia badania.

Planowania umożliwia przeprowadzenie określonych czynności i procedur badania w określonym czasie. Pozwala to biegłemu rewidentowi na prawidłowe wykonanie dalszych procedur badania i wyciągnięcie na podstawie otrzymanych wyników prawidłowych wniosków.

Przed etapem identyfikacji i oszacowania ryzyka istotnego zniekształcenia, biegły rewident powinien:

- wykonać procedury analityczne, jako procedury oszacowania ryzyka,

- poznać jednostkę, w szczególności przepisy prawa i regulacje obowiązujące jednostkę i sprawdzić ich przestrzeganie,

- określić poziom istotności,

- powołać eksperta, jeśli jest to konieczne,

- przeprowadzić inne procedury oszacowania ryzyka.

Biegły rewident może omówić z kierownictwem jednostki elementy planowania w celu ułatwienia przeprowadzenia i pokierowania zleceniem badania.

Dwa poziomy planowania

Ogólna strategia badania

Celem ogólnej strategii badania jest wyznaczenie zakresu, rozłożenia w czasie i kierunku badania. Ogólna strategia badania jest podstawę do opracowania planu badania.

Biegły rewident ustalając ogólną strategię badania:

- rozpoznaje charakterystykę zlecenia badania, która określa jego zakres,

- upewnia się co do celów sprawozdawczych zlecenia, w celu zaplanowania badania,

- rozpatruje czynniki, które, z punktu widzenia zawodowego osądu, są istotne do kierowania zespołem realizującym zlecenie badanie,

- rozpatruje wyniki wstępnych procedur badania i, jeżeli ma to zastosowanie, przydatność dla danego zlecenia wiedzy uzyskanej przez kluczowy personel przy realizacji innych zleceń,

- ustala rodzaj, czas wykorzystania i wielkość zasobów niezbędnych do wykonania zlecenia badania.

Korzyści płynące z opracowania ogólnej strategii badania, to:

- alokacja personelu do poszczególnych obszarów badania, jak np. angażowanie odpowiednio doświadczonych członków zespołu do badania obszarów wysokiego ryzyka lub powołanie ekspertów,

- zarządzanie personelem na poszczególnych etapach badania, jak np. liczba osób wyznaczona do obserwacji spisu z natury zapasów,

- zakres przeglądu pracy innych biegłych rewidentów w przypadku badań grupy kapitałowej lub budżetu godzin pracy w obszarach wysokiego ryzyka,

- nadzorowanie pracy.

W przypadku małych jednostek całe badanie może być przeprowadzone przez bardzo mały zespół lub tylko przez kluczowego biegłego rewidenta. W takich przypadkach planowanie prac i przepływ informacji jest łatwiejszy. Ustalenie ogólnej strategii badania w takim przypadku nie musi być przedsięwzięciem złożonym ani czasochłonnym i zależy od: wielkości jednostki, stopnia złożoności badania oraz wielkości zespołu wykonującego badanie.

Ogólną strategią badania może być krótka notatka, sporządzona na zakończenie poprzedniego zlecenia badania na podstawie przeglądu dokumentów roboczych, opisująca istotne sprawy zidentyfikowane w trakcie poprzedniego zlecenia badania i zaktualizowana w okresie bieżącym na podstawie rozmów przeprowadzonych z właścicielem-kierownikiem.

Po ustaleniu ogólnej strategii badania, biegły rewident może opracować plan badania obejmujący sprawy zawarte w ogólnej strategii badania.

Ustalenie ogólnej strategii badania i szczegółowego planu badania niekoniecznie są odrębnymi lub następującymi po sobie czynnościami, ale ściśle powiązanymi się ze sobą, ponieważ zmiany w jednym mogą w konsekwencji powodować zmiany w drugim.

Autor

Justyna Beata Zakrzewska

Biegły rewident, ACCA Member

Prezes Zarządu Account Sp. z o. o.