SZACOWANIE ISTOTNOŚCI – część 1

Celem opracowania jest przedstawienie, co stanowi istotną nieprawidłowość oraz co powinni brać pod uwagę biegli rewidenci, rozważając kwestie istotności.

DEFINICJA ISTOTNOŚCI

Definicja istotności w MSB zawarta jest w MSB 320 o następującej treści: „informacje są istotne, jeżeli ich ominięcie lub błędne przedstawienie może wpłynąć na decyzje gospodarcze podejmowane przez użytkowników na podstawie sprawozdania finansowego. Istotność zależy od wielkości pozycji lub błędu – ocenianego w danych okolicznościach – w wypadku pominięcia lub błędnego przedstawienia tej pozycji. Istotność stanowi raczej próg lub też górną granicę, a nie jest podstawową cechą jakościową, jaką muszą posiadać informacje, aby były użyteczne”. Jest to definicja opracowana przez Radę Międzynarodowych Standardów Rachunkowości (IASB) w Założeniach Koncepcyjnych sporządzania i prezentacji sprawozdań finansowych.

W MSB istotność dotyczy informacji zawartych w sprawozdaniu finansowym, ważnych przede wszystkim dla podejmowania decyzji gospodarczych przez użytkowników tych sprawozdań finansowych. Pojęcie istotności uznaje, że niektóre kwestie, występujące pojedynczo lub razem z innymi, są istotne dla osób podejmujących decyzje ekonomiczne oparte na sprawozdaniu finansowym. Decyzje te mogą dotyczyć inwestycji, nabycia, podejmowania współpracy czy udzielenia pożyczki jednostce. Dobro inwestorów wg obecnych MSB nie ogranicza się tylko do sprawdzenia poprawności danych liczbowych w sprawozdaniu finansowym, ale wymaga od biegłego rewidenta wiedzy z zakresu działalności gospodarczej klienta i zarządzania. Uważam, że definicja ta nakazuje biegłym rewidentom wcielić się w rolę inwestora i patrzeć na sprawozdanie finansowe z jego punktu widzenia. Prawidłowe określenie istotności wymaga od biegłego rewidenta poświęcenia czasu na zrozumienie procesu podejmowania decyzji w jednostce. Proces podejmowania decyzji obejmuje: strategię działalności gospodarczej, czynniki ryzyka działalności gospodarczej i oszustw, kulturę ludzi i stosunek do odpowiedzialności (środowisko kontroli) oraz kontrole wewnętrzne ustanowione jako odpowiedź na ryzyko.

Zrozumienie tego procesu w jednostce umożliwia biegłemu rewidentowi nie tylko określenie istotności ale również:

- ocenę wyboru zasad (polityki) rachunkowości dokonanego przez kierownictwo i ich stosowanie,

- rozważenie poprawności ujawnień sprawozdania finansowego,

- ustalenie obszarów badania wymagających szczególnej uwagi (na przykład transakcje z podmiotami powiązanymi, nietypowe lub złożone ustalenia umowne, zasadność kontynuacji działalności lub niecodzienne transakcje),

- przewidzieć potrzebę przeprowadzenia procedur analitycznych, zaprojektować/przeprowadzić dalsze procedury badania w celu ograniczenia ryzyka badania do niskiego, możliwego do zaakceptowania poziomu,

- oraz ocenę wystarczalność/odpowiedniość uzyskanych dowodów badania (na przykład trafność przyjętych założeń oraz ustnych i pisemnych oświadczeń kierownictwa).

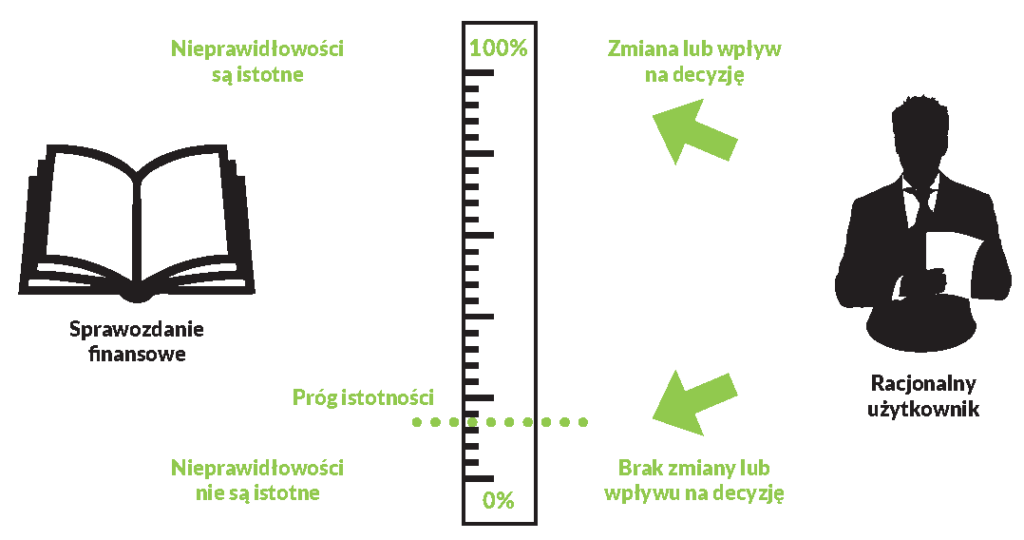

Analizując definicje możemy dojść także do wniosku, że jeżeli zniekształcenie (nieprawidłowość) (lub ich wszystkich suma) jest na tyle znacząca, aby zmienić lub wpłynąć na decyzję poinformowanej osoby, wówczas mamy do czynienia z istotną nieprawidłowością. Poniżej tego progu nieprawidłowość uważana jest za nieistotną. Jeżeli na przykład określono, że nieprawidłowość dotycząca kwoty 10 000 zł. w sprawozdaniu finansowym wpłynęłaby na decyzję grupy użytkowników, biegły rewident planuje zlecenie tak, aby wykryć wszelkie nieprawidłowości przekraczające tę kwotę lub połączenie mniejszych nieprawidłowości, które w sumie dają kwotę większą od wspomnianej.

ISTOTNOŚĆ W PROCESIE BADANIA

Krajowy Standard Rewizji Finansowej 200 w brzmieniu Międzynarodowego Standardu Badania 2000 (IAASB) stwierdza, że przy przeprowadzaniu badania sprawozdań finansowych ogólne cele biegłego rewidenta stanowią uzyskanie wystarczającej pewności, że sprawozdania finansowe jako całość nie zawiera istotnego zniekształcenia, niezależnie od tego, czy zostało ono spowodowane oszustwem lub błędem, co umożliwia biegłemu rewidentowi wyrażenie opinii o tym, czy sprawozdania finansowe zostało we wszystkich istotnych aspektach sporządzone zgodnie z mającymi zastosowanie ramowymi założeniami sprawozdawczości finansowej. Biegły rewident uzyskuje wystarczającą pewność przez zebranie wystarczających i odpowiednich dowodów badania, które pozwalają ograniczyć ryzyko badania do możliwego do zaakceptowania niskiego poziomu. Ryzyko badania polega na ryzyku wyrażenia niewłaściwej opinii przez biegłego rewidenta, w przypadku gdy sprawozdanie finansowe jest istotnie zniekształcone. Ryzyko badania jest funkcją ryzyka istotnego zniekształcenia i ryzyka przeoczenia.

Ocena tego, co jest istotne jest kwestią zawodowego osądu biegłego rewidenta a Międzynarodowy Standard Badania 315 wymaga od biegłego rewidenta uwzględnienia istotność i ryzyka badania w ciągu procesu całego badania, a w szczególności podczas rozpoznawania i oceny ryzyka istotnego zniekształcenia, ustalania rodzaju, rozłożenia w czasie i zakresu dalszych procedur badania, oceny wpływu nieskorygowanych zniekształceń na sprawozdanie finansowe oraz na formułowaną w opinię biegłego.

W przytoczonej definicji występuje termin „we wszystkich istotnych aspektach”, oznaczający takie błędy lub pomyłki, które mają negatywny wpływ na jakość informacji zawartych w sprawozdaniu finansowym jednostki lub mogą wpłynąć na podejmowane przez użytkowników decyzje gospodarcze. MSB jednak kładą nacisk na sporządzenie sprawozdania finansowego zgodnego z wymagającymi zastosowania założeniami koncepcyjnymi sprawozdawczości finansowej a ocenę tego, co jest istotne pozostawiają zawodowemu osądowi biegłego rewidenta.

Poruszana w Krajowym Standardzie Rewizji Finansowej kwestia ksiąg rachunkowych nie jest wspominana w MSB, ponieważ MSB nie nakładają na użytkowników MSSF wymogów sporządzania ksiąg rachunkowych, mając zastosowanie uniwersalne odnoszące się do ogólnych założeń rewizji finansowej dając jednocześnie szczegółowe wytyczne i wskazówki biegłym rewidentom pracującym w zawodzie.

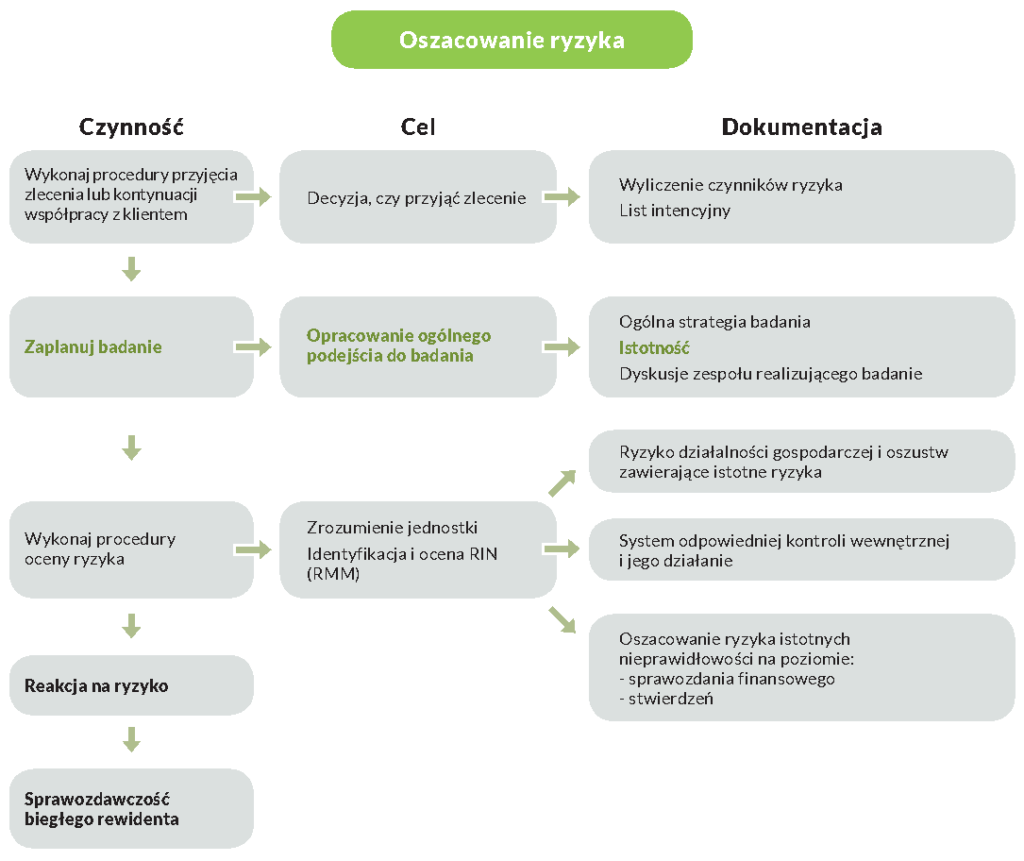

Kwestie ustalania istotności są umiejscowione w etapie planowania badania, co jest przedstawione na poniższym schemacie.

Przypisy:

Bardziej kompletna lista wymaganych dokumentów znajduje się w MSB (ISA) 230.

Planowanie jest ciągłym, wielokrotnym procesem podczas trwania całego badania.

RIN (RMM) – ryzyko wystąpienia istotnej nieprawidłowości.

Rys. 1 Lokalizacja ryzyka oszustw w procesie badania

W założeniach koncepcyjnych sprawozdawczości finansowej istotność często wyjaśniana jest w następujący sposób:

- nieprawidłowości, w tym pominięcia, uważane są za istotne, jeżeli można racjonalnie oczekiwać, że występując pojedynczo lub wraz z innymi nieprawidłowościami, wpłynęłyby na decyzje ekonomiczne użytkowników podejmowane na podstawie sprawozdania finansowego;

- osądy dotyczące istotności dokonywane są w świetle otaczających okoliczności, ponadto ma na nie wpływ wielkość lub rodzaj nieprawidłowości lub ich połączenie; oraz

- osądy na temat spraw, które są istotne dla użytkowników sprawozdania finansowego, traktowanych jako grupa. Możliwy wpływ nieprawidłowości na konkretnych, pojedynczych użytkowników, których potrzeby mogą być silnie zróżnicowane, nie jest rozważany.

W ustawie o rachunkowości zawarta jest definicja istotności „określając zasady politykę rachunkowości, należy zapewnić wyodrębnienie w rachunkowości wszystkich zdarzeń istotnych do oceny sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki, przy zachowaniu zasady ostrożności,”.

Biegły rewident powinien określać istotność na podstawie swojego postrzegania potrzeb użytkowników. Stosując swój zawodowy osąd może racjonalnie założyć, że użytkownicy:

- posiadają racjonalną znajomość działalności gospodarczej, działalności ekonomicznej i rachunkowości, oraz że mają wolę, aby analizować informacje zawarte w sprawozdaniu finansowym z racjonalną starannością;

- rozumieją, że sprawozdania finansowe są sporządzane i badane z zachowaniem poziomów istotności;

- uznają występowanie nieodłącznej niepewności w pomiarach kwot opartych na zastosowaniu szacunków, osądu i rozważaniu przyszłych zdarzeń; oraz

- podejmują racjonalne decyzje ekonomiczne na podstawie informacji zawartych w sprawozdaniu finansowym.

Nieprawidłowości mogą wynikać z wielu różnych przyczyn i mogą być oparte na:

- wielkości – kwocie pieniężnej, której dotyczą (ilościowo);

- charakterze pozycji (jakościowo); oraz

- okolicznościach towarzyszących wystąpieniu.

Typowe nieprawidłowości mogą obejmować:

- błędy lub oszustwa w sporządzaniu sprawozdania finansowego;

- nieprzestrzeganie założeń koncepcyjnych sprawozdawczości finansowej;

- oszustwa pracownicze i kierownictwa

- błąd kierownictwa;

- sporządzenie niedokładnych lub niewłaściwych szacunków; lub

- niewłaściwe lub niekompletne opisy zasad polityki rachunkowości lub ujawnień w informacji dodatkowej.

Istotność nie jest liczbą bezwzględną. Istotność stanowi obszar graniczny pomiędzy tym, co jest bardzo istotne, a tym, co jest bardzo prawdopodobnie istotne. Dlatego ocena tego, co jest istotne, jest kwestią zawodowego osądu biegłego rewidenta. W pewnych sytuacjach kwestia pozostająca znacznie poniżej ilościowego poziomu istotności może zostać uznana za istotną na podstawie charakteru pozycji lub okoliczności związanych z nieprawidłowością. Na przykład informacja, że wystąpiły liczne transakcje z podmiotami powiązanymi, może być bardzo istotna dla osoby podejmującej decyzję na podstawie sprawozdania finansowego. Seria nieistotnych pozycji może stać się istotna w rozpatrywana łącznie i mieć istotny wpływ na sprawozdanie finansowe.

Rys.2. Zakres nieprawidłowości (ilościowo i jakościowo)

Więcej szczegółów na temat wymaganych poziomów istotności oraz sposobów ich ustalania a także ryzyka w szacowaniu istotności znajdą Państwo w drugiej części artykułu Szacowanie istotności – część druga.

Autor

Justyna Beata Zakrzewska

Biegły rewident, ACCA Member

Prezes Zarządu Account Sp. z o. o.