SZACOWANIE ISTOTNOŚCI – część 2

W ostatnim artykule poruszyliśmy temat istotności w badaniu sprawozdań finansowych. Poniższy tekst jest kontynuacją i uszczegółowieniem tematu ustalania istotności zgodnie z Międzynarodowymi Standardami Badania.

WYMAGANE POZIOMY ISTOTNOŚCI

Międzynarodowe Standardy Badania każą biegłemu rewidentowi dokonywać osądu dotyczącego wielkości i charakteru nieprawidłowości, które będą rozpatrywane jako istotne. Obejmuje to ustalenie poziomu istotności dla:

- sprawozdania finansowego jako całości (istotność ogólna); oraz

- poszczególnych grup transakcji, sald kont i ujawnień – gdzie są one wymagane. Dotyczy to wszelkich obszarów, dla których można racjonalnie oczekiwać, że kwoty mniejsze od ogólnego poziomu istotności miałyby wpływ na decyzje ekonomiczne użytkowników podejmowane na podstawie sprawozdania finansowego.

W celu ograniczenia do odpowiednio niskiego poziomu prawdopodobieństwa, że łącznie, nieskorygowane i niewykryte zniekształcenia w sprawozdaniu finansowym przekroczą istotność wyznaczoną dla sprawozdania finansowego jako całości, biegły rewident przeprowadzając badanie wg MSB powinien ustalić istotność wykonawczą, będącą kwotą niższą od poziomu lub poziomów istotności, tak aby uwzględnić wystąpienie niewykrytych oraz nieistotnych nieprawidłowości, które w połączeniu mogą dać istotną kwotę. Wyznaczenie istotności wykonawczej nie stanowi prostej, mechanicznej kalkulacji i wymaga kierowania się zawodowym osądem. Fundamentem sukcesu biegłego rewidenta w wyznaczaniu istotności jest jego wiedza o jednostce, zaktualizowana podczas przeprowadzania procedur oceny ryzyka, rodzaj i zakres zniekształceń rozpoznanych podczas poprzednich badań, a także oczekiwania biegłego rewidenta co do zniekształceń w bieżącym okresie.

Proces ustalania istotności nie jest procesem jednorazowym. Jest to proces ciągły i w miarę postępów badania należy uaktualniać istotność o wszelkie nowe informacje uzyskane w trakcie badania. Jeżeli procedury badania zostały przeprowadzone w trakcie okresu badanego to wyniki takich procedur są jedynie prognozą wyników działalności i sytuacji finansowej jednostki. W przypadku, gdy rzeczywiste wyniki jednostki i jej sytuacja finansowa znacząco różni się od przewidywanej to może a w niektórych przypadkach musi zmienić się ocena istotności i ryzyka badania.

Ostatecznie, zarówno ogólny poziom istotności, jak i mniejsze kwoty ustalone dla szczególnych transakcji, sald kont lub ujawnień, zostaną wykorzystane do oceny wpływu rozpoznanych nieprawidłowości na sprawozdanie finansowe oraz na treść opinii i raportu (sprawozdania) biegłego rewidenta.

Ponieważ określenie poziomów istotności oparte jest na zawodowym osądzie biegłego rewidenta, ważne jest, aby odpowiednio udokumentować związane z tym okoliczności na etapie planowania zlecenia. Proces ten obejmuje określenie:

- poziomu istotności dla sprawozdania finansowego jako całości;

- poziomu istotności dla szczególnych klas transakcji, sald kont lub ujawnień (jeżeli występują);

- poziomu istotności wykonawczej, oraz

- wszelkich zmian w wyżej wymienionych czynnikach dokonanych w miarę postępów badania.

ISTOTNOŚĆ A RYZYKO BADANIA

Istotność związana jest z ryzykiem badania. Ryzyko badania to możliwość, że biegły rewident wyrazi niewłaściwą opinię o sprawozdaniu finansowym, które jest istotnie niewłaściwie zaprezentowane.

Ryzyko badania składa się z dwóch głównych składników:

- ryzyko istotnego zniekształcenia, oraz

- ryzyko przeoczenia.

Ryzyko istotnego zniekształcenia

Jest to ryzyko, że sprawozdanie finansowe zawiera istotne zniekształcenie (nieprawidłowość) przed rozpoczęciem jakichkolwiek prac związanych z badaniem. Ryzyko istotnego zniekształcenia RIN (RMM) związane jest z ryzykiem jednostki, które występuje zupełnie niezależnie od badania sprawozdania finansowego. Ryzyko istotnego zniekształcenia rozpatrywane jest na poziomie sprawozdania finansowego jako całości (często ogólne ryzyko, które dotyczy wielu stwierdzeń) oraz na poziomie stwierdzeń, kiedy to odnosi się do grup transakcji, sald kont i ujawnień.

Ryzyko istotnego zniekształcenia stanowi połączenie ryzyka nieodłącznego oraz ryzyka kontroli.

Ryzyko nieodłączne

Jest to podatność stwierdzenia na potencjalnie istotne zniekształcenie (zarówno jednostkowe, jak i połączone z innymi zniekształceniami) przy założeniu, że nie istnieją powiązane systemy kontroli wewnętrznej, minimalizujące takie ryzyko. Jeżeli na przykład jednostka posiada aktywa o wysokiej wartości, które można łatwo ukraść, występuje w niej nieodłączne ryzyko związane ze stwierdzeniem istnienia. Takie oszacowanie ryzyka nie bierze pod uwagę działającej kontroli wewnętrznej chroniącej te aktywa. Jeżeli ryzyko nieodłączne przyjęte zostało przez biegłego przykładowo na poziomie 0,7 to jest ono szczególnie wysokie np. z powodu specyficznego charakteru działalności jednostki oraz działania w warunkach silnej konkurencji, niewystarczającego doświadczenia kierownictwa jednostki w rozwiązywaniu nietypowych transakcji i wynikających z nich zdarzeń gospodarczych

Ryzyko kontroli

Jest to ryzyko, że system kontroli wewnętrznej jednostki nie zapobiegnie lub nie wykryje, i nie skoryguje w porę potencjalnie istotnego zniekształcenia (zarówno jednostkowego, jak i połączonego z innymi zniekształceniami), mogącego wystąpić w stwierdzeniu. Dotyczy to ryzyka, że kontrola jednostki (zaprojektowana w celu minimalizacji konkretnego ryzyka) nie zadziała właściwie, co doprowadzi do nieprawidłowości.

Ryzyko przeoczenia

Jest to ryzyko, że biegły rewident nie wykryje istniejącego w stwierdzeniu potencjalnie istotnego zniekształcenia. Ryzyko przeoczenia dotyczy właściwego zastosowania, efektywności i odpowiedniego wdrożenia wykonywanych procedur badania. Ze względu na nieodłączne ograniczenia przeprowadzanych procedur, niezbędne osądy ludzkie oraz charakter badanych dowodów, ryzyko przeoczenia nigdy nie może być ograniczone do zera. Te czynniki ryzyka są brane pod uwagę przy odpowiednim planowaniu, właściwym przyporządkowywaniu personelu realizującego badanie, stosowaniu zawodowego sceptycyzmu oraz nadzorze i przeglądzie wykonywanych prac audytorskich.

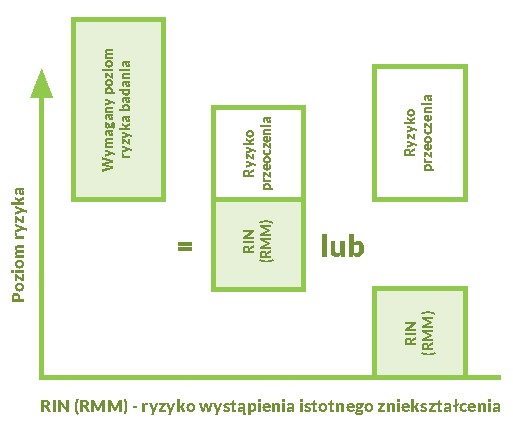

Dla danego poziomu ryzyka badania możliwy do zaakceptowania poziom ryzyka przeoczenia jest odwrotnie proporcjonalny do szacunku ryzyka istotnych zniekształceń (nieprawidłowości) na poziomie stwierdzeń. Stąd:

- Im większe RIN (RMM), tym mniejsze ryzyko przeoczenia może być zaakceptowane.

- Im mniejsze RIN (RMM), tym większe ryzyko przeoczenia może być zaakceptowane.

Rys. 3 Związek pomiędzy RIN (RMM) a ryzykiem przeoczenia przy danym poziomie badania

Związek pomiędzy rodzajami ryzyka można także wyrazić matematycznie następującym wzorem:

Ryzyko badania = RIN (RMM)x Ryzyko przeoczenia

Ryzyko badania = (Ryzyko nieodłączne x Ryzyko kontroli) x Ryzyko przeoczenia

Podsumowując, biegły rewident przeprowadza procedury badania, aby oszacować ryzyko istotnego zniekształcenia, i dąży do ograniczenia ryzyka przeoczenia, przeprowadzając dalsze procedury badania oparte na tym szacunku. Procedury szacowania ryzyka to zapytania adresowane do kierownictwa i innych osób w jednostce, procedury analityczne oraz obserwacje i inspekcje, a dalsze procedury badania to testy kontroli (badania zgodności) i badania wiarygodności.

OKREŚLANIE POZIOMÓW ISTOTNOŚCI

Rozważania jakościowe i ilościowe

Istotność powinna obejmować rozważania jakościowe i ilościowe. W niektórych przypadkach nieprawidłowości dotyczące stosunkowo niewielkich kwot mogą mieć istotny wpływ na sprawozdanie finansowe. Na przykład nielegalna płatność kwoty, która w innej sytuacji byłaby nieistotna, lub niespełnienie wymogów regulacyjnych, może być istotne, jeżeli istnieje uzasadniona możliwość, że taka płatność lub niezastosowanie się powoduje wystąpienie istotnego zobowiązania warunkowego, istotnej utraty aktywów lub istotnej utraty przychodów.

Możliwe czynniki jakościowe to:

- postrzeganie potrzeb użytkowników. Jakie obszary sprawozdania finansowego najbardziej ich interesują?

- tendencje rentowności.

- wpływ nieprawidłowości wynikających z nieprzestrzegania warunków pożyczki, postanowień umownych, obowiązkowych zabezpieczeń i statutowych/ustawowych wymogów sprawozdawczych.

- podstawa obliczania wynagrodzeń kierownictwa (premie itd.).

- podatność pozycji kont na straty spowodowane błędami lub oszustwem.

- znaczące zobowiązania warunkowe.

- wielkość działalności, złożoność i jednorodność poszczególnych transakcji przetwarzanych na koncie.

- transakcje z podmiotami powiązanymi.

- możliwość nielegalnych działań, pogwałcenie kontraktów i konflikty interesów.

- znaczenie, charakter, złożoność i skład pozycji sprawozdania finansowego.

- szacunki, przyporządkowania lub niepewności, które mogą pociągać za sobą znaczący subiektywizm.

- tendencyjne podejście kierownictwa (czy występuje motywacja do maksymalizowania lub minimalizowania dochodu?)

- ciągła niechęć kierownictwa do korygowania zgłaszanych słabości w kontroli wewnętrznej dotyczącej sprawozdawczości finansowej.

- złożoność księgowości i sprawozdawczości związana z danym kontem.

- zmiany w charakterystyce konta w stosunku do poprzedniego okresu (na przykład nowe zawiłości, subiektywizm czy rodzaje transakcji).

- występowanie znoszenia się skutków pojedynczo znaczących, lecz różnych nieprawidłowości.

Poziom istotności dla sprawozdania finansowego jako całości

Określenie poziomu istotności dla sprawozdania finansowego jako całości wymaga zastosowania zawodowego osądu.

Jako pierwszy krok w ocenie istotności często stosowany jest procentowy próg numeryczny (lub poziom odniesienia). Czynniki, które należy wziąć pod uwagę przy rozpoznaniu odpowiedniego poziomu odniesienia, obejmują:

- elementy sprawozdania finansowego (na przykład aktywa, pasywa, kapitał własny, dochody i wydatki);

- czy występują pozycje, na które użytkownicy sprawozdań finansowych danej jednostki zwracają szczególną uwagę (na przykład, kiedy w celu dokonania oceny wyników finansowych, użytkownicy mają tendencję do koncentrowania się na zysku, przychodzie czy aktywach netto);

- charakter jednostki, to, na jakim etapie cyklu życia się znajduje, oraz branża i środowisko ekonomiczne, w którym działa;

- struktura własności jednostki i sposób jej finansowania (na przykład, jeżeli jednostka jest finansowana wyłącznie przez dług, a nie kapitały własne, wtedy użytkownicy mogą przywiązywać większą wagę do aktywów i roszczeń z nimi związanych niż do dochodów jednostki); oraz

- względna zmienność poziomu odniesienia.

Dochód z działalności kontynuowanej (tj. dochód po opodatkowaniu, przed działalnością zaniechaną) jest powszechnie uważany za najważniejszą miarę ilościową dla użytkowników sprawozdań finansowych. Niezależnie od tego, inna podstawa, taka jak udział dochodu przed opodatkowaniem czy część całkowitych przychodów lub wydatków, mogą być bardziej adekwatne w sytuacji, gdy zysk netto jednostki jest mały lub zmienia się znacznie z roku na rok. Przykładowo mógłby zostać wykorzystany udział dochodów z działalności kontynuowanej dla przedsiębiorstw nastawionych na osiągnięcie zysku. Dochód z kontynuowanej działalności należy w takim przypadku skorygować o:

- nietypowe lub nie powtarzające się pozycje przychodów/wydatków; oraz

- pozycje takie jak premia dla kierownictwa, które mogą być oparte na zyskach przed premią lub po prostu wypłacane w celu zmniejszenia zysku pozostawionego w spółce.

Inne miary, które mogłyby zostać wykorzystane w szczególnych okolicznościach, obejmują: aktywa obrotowe, kapitał obrotowy netto, całkowite aktywa, całkowite przychody, zysk brutto, całkowity kapitał własny i przepływy pieniężne z działalności operacyjnej.

Poziomy istotności dla konkretnych grup transakcji, sald kont lub ujawnień

Czynniki, które należy rozważyć, obejmują:

- oczekiwania użytkowników dotyczące pomiaru lub ujawniania niektórych pozycji, jak na przykład transakcji z podmiotami powiązanymi, wynagrodzeń kierownictwa i osób zarządzających i sprawujących nadzór nad jednostką oraz zgodność ze szczególnymi przepisami prawa i regulacjami;

- ujawnienia charakterystyczne dla branży, jak na przykład koszty wydobycia w przedsiębiorstwie górniczym oraz koszty badań i rozwoju w przedsiębiorstwie wysokich technologii lub farmaceutycznym;

- ujawnienia zdarzeń, takich jak nabycie, wyzbycie się lub restrukturyzacja.

Rozważając czynniki, opisane powyżej, biegły rewident może uznać za użyteczne zrozumienia poglądów i oczekiwań osób zarządzających i sprawujących nadzór oraz kierownictwa jednostki.

POZIOMY ISTOTNOŚCI A RYZYKO BADANIA

Nie wolno redukować ogólnego poziomu istotności na podstawie wysokiego poziomu ryzyka badania.

Unikajmy popełnienia błędu redukcji ogólnego poziomu istotności (dla sprawozdania finansowego) ze względu na wysoki poziom ryzyka badania. Może to spowodować zmniejszenie poziomu tolerancji biegłego rewidenta na odnajdywane błędy, co może jeszcze bardziej pogorszyć sytuację. Oznaczałoby to, że ze względu na wysoki poziom ryzyka badania, wpływ na decyzje użytkownika sprawozdania finansowego miałaby mniejsza kwota, niż w sytuacji gdyby ryzyko badania w ogóle nie występowało.

Należy najpierw ustalić poziom istotności w odniesieniu do użytkowników sprawozdania finansowego, a następnie zastosować niższą kwotę na poziomie grup transakcji lub sald kont do zaprojektowania dalszych procedur badania.

PUNKT WYJŚCIA DO OKREŚLENIA POZIOMÓW ISTOTNOŚCI

MSB 320 nie zawiera poziomów odniesienia do procentowej części dochodu czy przychodów, które naszym zdaniem należy zastosować do obliczenia ogólnej istotności, ponieważ ocena tego, co jest istotne, zawsze uważana jest za kwestię zawodowego osądu opartego na okolicznościach.

Generalnie ogólne poziomy istotności często mieszczą się w jednym z następujących przedziałów, odpowiednio do charakteru badanej jednostki:

- zysk z działalności kontynuowanej 3% do 7%;

- aktywa 1% do 3%;

- kapitał własny 3% do 5%; oraz

- przychody 1% do 3%.

Planując prace związane z badaniem, biegły rewident może celowo ustalić możliwy do zaakceptowania niższy poziom istotności, niż ten, który zamierza użyć do oceny wyników badania. Może to ograniczyć prawdopodobieństwo przeoczenia nieprawidłowości i dawać biegłemu rewidentowi margines bezpieczeństwa podczas oceny błędów wykrytych podczas badania.

Autor

Justyna Beata Zakrzewska

Biegły rewident, ACCA Member

Prezes Zarządu Account Sp. z o. o.